こんにちは!やす(@YasLovesTech)です。先日ちょうど、糖尿病患者さん向けのソリューションを展開しているLivongoの記事を紹介させていただいたところですが、紹介後わずか1週間で今日7月7日に20%伸びたものと合わせて24%も伸びたので、今日はその内容について簡単に紹介させていただきます。Livongo自体の内容は先日の記事を見ていただければと思います。

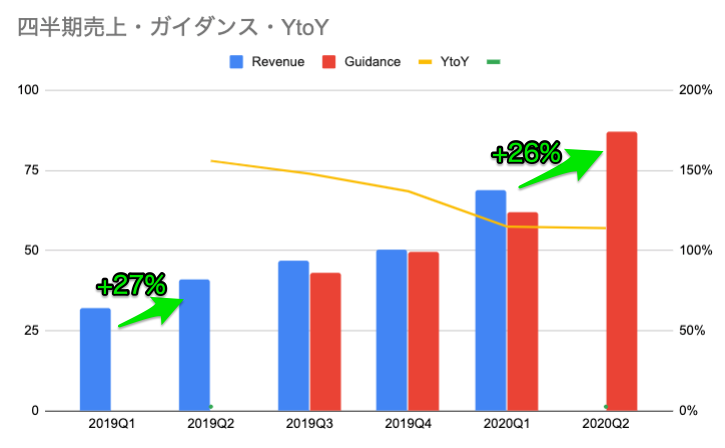

・2020年Q2決算ガイダンス上方修正。$75M -> $87M

・PSRは一定。株価への期待値は大きく変わらず

・決算は8月6日。Q3のガイダンスが超重要

|

2020年第二四半期決算が好調

直接の要因は、7月7日に発表された、Livongo社の第二四半期の決算が好調でガイダンスが$75Mから$87Mに引き上げられたことが直接の要因です。6月はすでに終わってますので、あとは数字の締めになりますがほぼ確報値ではないかなと思っています。

記事を見る限り、これ以上の情報はほとんどなく一応留意点として$2M-$3M程度はサブスクリプション売上ではなく、スポットの売上とのことです。決算の詳細は8月6日に発表される見込みでどんな内容になるか楽しみですね!

ガイダンス通りだとYtoYで115%成長

Livongoの上場は2019年の7月なので辿れる情報は多くはないのですが、過去のガイダンス、売上、YtoYの遷移は上記のようになります。2020Q2は$75Mから$87にアップデートしてます。上述のようにQ2の数字はかなり堅いと考えられるのでガイダンス通りですとYtoYは115%と高成長を維持してます。QtoQも2019年と同程度の26%を達成見込みです。

もともと、過去全ての決算でガイダンスを達成してきた上に今回はコロナ特需が追い風で吹いていたのでガイダンスは超えてくるだろうなと予想してました。前回のブログでもそこを注目ポイントとしてあげましたが、ガイダンスを超えてきましたね!

過去の様々なデータを見るに、LivongoはQ1に大きく伸び、Q2にそこそこ伸び。Q3とQ4は小さく伸びるというパターンになるので、決算における会員数の伸びや、Q3のガイダンスが成長するかどうかは1つの見所になるでしょう。ただ、グラフのテイクオフ具合を見るとここから天高く舞って欲しいなと感じさせる形をしているように見えます。

今の株価は割高か?

さて、重要なのは今の株高が割高かという点です。ここに関しては非常に面白い結果が得られたのではないかなと思います。先日のブログでは私は以下のように書いてます。

まさに私が普段PSRに注目している通りの結果になりました。6月30日時点では2020年Q1の売上ベースではPSRは26でした。ただ、私はLivongoがきっとガイダンスを超えてくるだろうなと予想していたので、その場合潜在的PSRは24ということを指摘しました。ブログではそれ以上のことは書かなかったのですが、私は株価を決める要因は2つあると考えます。PSRとは?ということに関してはこちらの記事に書きましたのでもしよろしければご参照ください。

1:PSR自体が上昇/下降すること。ほとんどの株価の動きはPSR自体の変動が大きいです。将来伸びるという期待値が高まればPSRは上昇。すなわち株価の上昇。将来伸びないなと予測されればPSRそして株価の下落。

2:株価がPSRに合わせて上昇/下降すること。これはあまり見られないのですが、決算直後はこういった動きが起きると仮説を立ててます。すなわち、将来の伸びに対する期待値は変わらないのですが、売上がガイダンス通りに伸びたため「時価総額/売上」における分母の売上が決算で伸びた結果、時価総額もPSRを維持するように動くという仮説です。ただし、実際は決算の前日までにある程度期待PSRに合わせるように株価が上昇するケースが多く見られます。今回はサプライズだったのでそれはありませんでした。

今回のケースでは2が起きたのではないかと考えてます。

6月30日のPSR:時価総額($7289M)/売上($275M) = 26.5

7月7日のPSR:時価総額($9170)/売上($344M) = 26.6

*売上は直近Qの売上の4倍。30日はQ1の売上。7日はQ2の売上

上記の計算のように株価は20%も単日で上がりましたが、それは増加した分母の売上に対して、一時的に下落したPSRを単日内に26に合わせるように時価総額、すなわち株価が上昇する動きが働いたと考えてます。今回の発表ではあくまでも売上見通しで他の情報は全くないためあくまでも期待値の変化は起きておらず、株価が期待値固定(PSR固定)のまま、それに合わせて上昇したのではないかと考えてます。

本決算であれば、それに加えてガイダンスやらサプライズがあったりするのでケース1、2が複合的に合わさって株価が上がったり下がったりすると思いますが、今回はケース2のみの変化だったのかなと考えてます。

私が基本的に、将来的に株価が伸びているかどうかを考える軸はまさにここで、YtoYの成長率が大きければ大きいほど、そしてPSRが低ければ低いほど、最低限期待値(PSR)が低いまま固定されて株価が売上に合わせてわかりやすく登っていくのだろうなと考えてます。なので、銘柄分析をする際は決算の増収が少なくとも次の1年続くかどうか、そして期待値自体が落ちないかどうか?を非常に気をつけて確認してます。PSRが高い銘柄の場合は優位性が相当に高くないとPSRそのものの下落が売上の上昇を上回る可能性があるのでやはりPSRが高い銘柄には手が出しにくいなと考えます。

これらを踏まえて、7月7日時点でのLivongoの状況を見るとPSRは26で一定なので、成長に対する期待値は基本的にマーケットは冷静に見ているなと判断してます。決してエキサイトしてるわけではなく、まずは決算待ちという感じがします。なので引き続きややPSRが高めの状態ではありますが、Livongoより成長率が低くPSRが高い銘柄なんていくらでもあるので、成長率から見るに引き続き持っていても、買い増しても良い銘柄なのかなと思います。もし、まだ持ってない方は入るのあれば少しずつ購入して含み益をキープしつつ上昇に合わせて買っていけばいいのかなと思います。PSRが26で決して割安ということは全くないです。

Livongoの今後

Livongoの今後は去年あまり売上が伸びなかったQ3への売上がQtoQでどれだけ伸びるかどうかが最大の焦点です。Q1、Q2で大きく伸びたのでYtoY自体は100%前後の成長が発表できるのは確実なので、その文言だけでも期待値が高くPSRが26から下落するということは無いかなと思ってます。2019年のQ2->Q3は14%成長なので、PSR固定と仮定すれば今買っても10月くらいまでに14%程度株価が伸びると推察されます。

一方で、もしQ2->Q3の売上が20%、30%も伸びるようだと、今後Livongoは大きく伸びるのでは無いかという期待が膨らみPSR自体が26から30にあがるような動きを見せるのでは無いかと思います。リボンゴはかなりガイダンスを低めに見積もってくるのでQ3のガイダンスが$90M程度あれば期待値は変わらず。もし$95Mを超えてくるようなガイダンスを出してきた場合、相当自信のある表れですので、Livongoの株価はPSR自体が上がっていく動き、感覚値ですが30に近づくような動きを見せると予想しています。これの答えあわせは8月6日できたら思います。

まとめ

いずれにせよ、今回記事を出した直後にLivongoの株価が上がったので、まずはホッとしてます。記事書く側も結構プレッシャーがありますので(汗)。そしてもし、私の記事をきっかけにLivongoを買われた方がいましたらおめでとうございます。投資は自己責任ですが、きっかけとしてハッピーになれる方が1人でも多くいたのであれば嬉しい限りです。

やす的には糖尿病という極めて重要な課題に、かなりイノベーティブな切り口で問題解決をしている会社なので引き続き堅調に伸びていると信じているので2021年Q1の決算を開けるまでは長期保有しているつもりです。先ほども書きましたが、Q1に大きく伸びるクセを持っているので来年のQ1で大きく伸びるかが長期視点では大きなマイルストーンです。一方で、コロナの状況下でリモート診療は大きな追い風が吹いてます。きっと、Q3もQ4もQ1も力強く成長してくれるだろうなと大きな期待をしています。

少なくとも、今の時点では期待値はインフレしておらず下方リスクはあまりないかなと思っており決算発表の内容(特にガイダンス)次第では10%前後跳ねる可能性があるなと考えているので、基本的に保持・相場が押し目の時に買い増ししていこうかなと思ってます。

今後もよろしくお願いします

ここまで読んでいただきありがとうございます。やすブログでは、テックニュースやテック株の解説記事を引き続き書いて行こうと思います。

特に他のブログでは財務分析に重きを置いてるケースが多いと思います。テック銘柄は数字ではわからない部分が多く、本質的なテクノロジーや産業優位性を考えることがかなり重要と考えてます。やすブログではファンダメンタルなテクノロジーの優位性や成長性などに今後もフォーカスしていきます。(今日は数字ばかりでしたね、、、)

最後に、投資はあくまでも自己責任でお願いします。プライバシーポリシー・免責事項をよくお読みください。今後も良い記事を書いていきたいので、引き続き応援よろしくお願いします。

ここまで読んでいただいた方、最後に以下のリンクからクリック応援していただけると非常に嬉しいです。

Comments