こんにちは!やす(@YasLovesTech)です。3月上旬にポジションを全部解消して、3末からポートフォリオを構築してきました。7月に至るまで主力13銘柄を中心に構成しており、もう1、2銘柄欲しいなと思ってましたが、なかなかいいのがなくさまよってましたが、6末に上場したばかりのAgora.ioがかなり面白いじゃないかと思ってます。

・6月26日に上場!IPOから株価+33%

・コロナ特需!ビデオチャットSDKを提供

・ロビンイナゴはまだたったの1,795人

・売上はYtoYで266%成長! 2020Q2決算は127.5% YtoYになりました

・ただしPSRは33

ただ、IPO銘柄の分析は初めてですし、私もポートフォリオ保有率3%に留めておく様なちょっとチャレンジ銘柄になりますので、その点はご了承ください。IPO銘柄は2019年に結構失敗してそれ以降、あまり触らない様にしましたがリベンジです。

投資は自己責任でお願いします!

*プライバシポリシー・免責事項

|

2020年9月1日追記

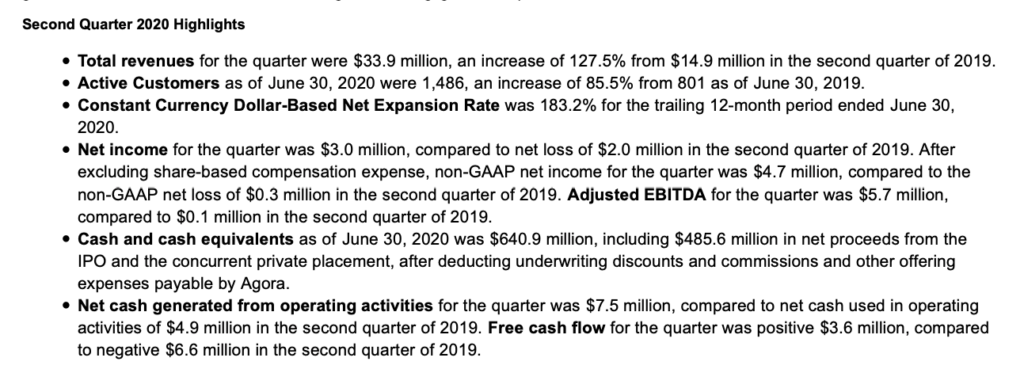

こちらがアゴラの最新の決算になります。

売上は$33.9Mで127.5% YtoYと好調に見えますが、QtoQでは売上を落としているのでそこはかなり気になります。一方で、カスタマーの増加は順調です。決算では顧客数が85%増えたと報告してますが、先日その内訳が発表されました。それを受けて最近株価が上昇してます。

Agoraはフリーミアムでサービスを提供しているため、最初は無料のお客さんです。それがいずれ有料に転換することが期待できますが、どれくらいになるかは予想できませんね。

Agoraを投資する上で、もうひとつきになるのは中国企業ということです。昨今、米中関係が緊迫化してきてるので、そこはリスクとして認識しておくべきところかなと思います。

英語で恐縮ですが、こちらのレポートがAPIのレポートとしては完璧です。投資検討される際は、Google翻訳でもいいので目を通しておくといいと思います。

【API】Agoraとは?

2020年6月26日に上場した、ビデオチャットSDKを提供している開発会社です。プロダクトは後ほど詳しく解説します。2012年に創業し、これまでに$127M(約130億円)ほど調達し、わずか8年でIPOまでたどり着いたシリコンバレーでもかなり成長の早い会社です。時価総額はすでに7月6日現在、$4.79B(約5000億円)。たった$127Mの調達でここまでいくのは正直すごいです。CEOは、かつてCiscoでWebEX(有名なビデオ会議ツール)の開発に携わっており、その後も長くストリーミング業界におりAgoraを創業しました。ちなみに、Zoomの創業者もWebEXチームの出身です。

ティッカーは【API】を使っており、こんなメジャーな名前がよく取れたなと思うのですが、株価は7月5日現在$60、上場から1週間程度で+33%成長。時価総額$4.79B。そしてなんと、まだロビンイナゴは1,795人しかいない弄ばれてない銘柄です。参考までに、同時期にIPOしたLemonadeは1.3万人、Shopifyは5.9万人、Zoomは8万人、Modernaは21万人、Teslaは37万人のイナゴが群がってます。ロビンイナゴに関しては、もみあげさん( @momiage0088 )が取り上げてますので、そちらのブログをぜひ読んでみてください。

プロダクト

Agoraは音声・ビデオに関するSDKを提供しています。SDKとはSoftware Development Kitの略で、開発者はSDKを組むことにより自社で開発することなく様々な機能が実装できます。ソフトウェアからSMS,電話への連携をスムーズに開発するTwilioなんかがこの手のカテゴリの代表格です。

日本ではV-CUBEという会社が代理店をしているっぽいのでそちらのウェブサイトを見ると日本語で大まかに事業内容がわかると思います。

Agoraに限らず、ビデオチャットのSDKを提供している会社はかなり多く存在し、ZoomもSDKを提供しており大きなライバルです。昔の様に、バックエンドからCDNまで全部自前で用意する時代はとっくに終わっており、今はSDKを組み込むだけで配信インフラは気にしなくて良いというのはかなり良い時代になったかなと思います。

そのため、この様な会社に投資をするには競合優位性の調査が非常に重要になってきます。

ユースケース

Agoraのウェブページに行くと様々なユースケースが並んでいます。今回は2社紹介しますが、全世界に20万社のデベロッパーがおり、SDKが組み込まれたアプリのインストール数は20億に達するとのことです。

Meetmeは全米で広く使われている元々は動画なしの人と人をつなぐアプリ(出会い系サイト)でした。2018年にAgoraのSDKによってライブチャットやライブストリーミング機能を実装し、売上が大きく伸びたとのことです。

Talkspaceは全米で100万人以上が利用するメンタルヘルス関連の会社です。AgoraのSDKを組み込むことによってどんな通信環境のお客さんともセラピストと患者がリアルタイムにスムーズにビデオコールができるとのことで、これがメンタルヘルスケアに非常に重要とのことです。

Agoraの特徴

上記の様に競合も多いこの領域ですが、Agoraは以下の点で他者と差別化しています。この差別化要因はこちらの記事を参考にしました。英文ですが、Agoraの強みがよく分析されていると思います。

・ビデオ品質:スターバックスや2G回線でも安定的に動く

・リアルタイム性:ライブ配信の遅延が0.2秒以下

・インフラ:全世界に65箇所のデータセンター(配信用)

・スマホ特化:PCやウェブ版もありますが、スマホ用ビデオSDKに特化してます

・エンタメ特化:ライブストリーミングなどエンタメ向け機能が充実

・ゲーム:ゲームを起動しながらでも動く

正直、ビデオの圧縮技術の調査は専門家でもない限り相当難しいのですが、上記を見るだけでもかなりすごいんじゃないかなと正直思います。

Agoraの特徴の1つにゲームデベロッパーやゲーム配信サービスに広く利用されている点が挙げられています。ゲームはゲームだけでCPU,GPU,メモリをかなり食うので、基本的にゲーム以外のアプリを立ち上げるのは非常に重くなります。なので、普通のソリューション(SDK)ではゲーム自体が動かなくなることも想定され、動画配信する様なSDKを組み込むのはパフォーマンス上大きな懸念があります。ゲームに動画のSDKが組み込まれることが流行るかどうかはさておき、ゲームデベロッパーが組み込めるほどのSDKというのは相当に軽量化してあるはずです。東南アジアで大人気のゲームのMobile LegendにもAgoraのSDKが採用されているみたいです。この部分は非常に重要で、ビデオ技術関連のサービスの場合はここの品質次第で伸び方が何倍も違います。Zoomも伸びた理由の1つは使いやすさ以上に、そのビデオ通信の圧縮技術(コーデック)にあります。

ZoomもSDKを提供しているので競争環境は気になりますが、エンタメ・ゲームに広く利用されているAgoraとは細かい実装やパフォーマンス部分で棲み分けているのかなと思います。Zoomはエンタープライズ向けの印象があります。

上場資料

上場資料はあまり読み慣れてないのですが、Form 424B4という資料に概要が書いてあるので、それを見てみます。

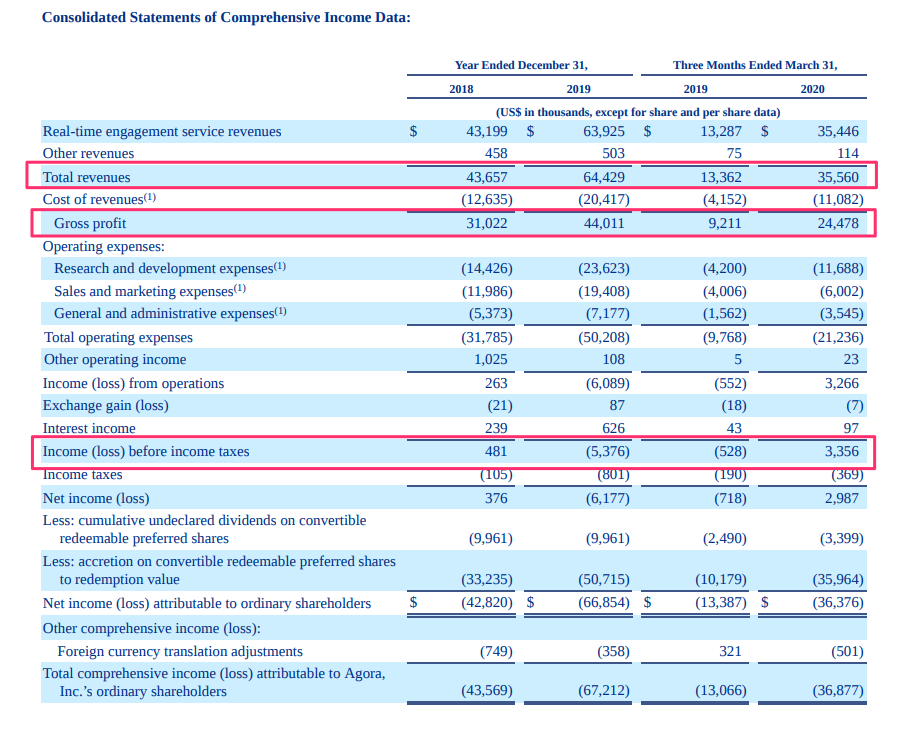

こちらは、Agoraの上場資料のP/Lになります。2019年、2020年1月−3月の数字を比較した右に列に注目しますが、売上は$13.3M => $35.5Mと大きく伸びており、なんと266%成長です。そして、粗利率も68%と中々良い高さです。若干他SaaSに比べ低いのはデータセンターを保持しているからと推測してます。

営業損益は、R&Dとマーケティングに全額突っ込むスタイルですが、R&Dにより投資しているのはやす的には好感がもてます。そして、素晴らしいのは2020年Q1はなんと、営業黒字が$3.3M出ていること。これはこの手のグロース銘柄にとってかなり珍しいことdす。

フリーキャッシュフローは -$3.5Mほどですが、キャッシュ残高が$151Mあるので、まぁ大丈夫かなという水準だともいます。この規模では$300M前後あると安心するかなという感じです。

最後にPSRはすでに割高になっており、7月6日現在33です。これはグロース銘柄としてはかなり割高ではありますが266%も成長しているのであれば、33は決して高くはないのかなと考えてます。 266%成長はQtoQで27%成長と推定されます。2020年Q2の売上見込みは$45Mであり、この場合のPSRは26まで下がります。PSRに関してはこちらの記事を参照ください。

まとめ

今回は、初の上場銘柄の分析で、このアプローチが正しいのか正直わかりません。この記事の答えあわせをQ2の決算が出たタイミングでしようかなと思います。

やす的には色々リスクは含んで入るので大きくは買いませんが、PF保有率3%ほどで様子を見ようかなと考えてます。もし、決算に向けて株価が上がる様であればジリジリ買い増して行こうかなと思ってます。

特に、ビデオチャット関連は間違いなくコロナ特需ではあると思います。ゲーム・エンタメに限らず自社アプリでビデオチャットなどの機能を組み込まなければならない会社は多いはずです(出会い系、ソーシャル、リモート診療など)。Agoraもコロナ特需を大きく受けていると思うので2020年Q2決算もきっと面白いものになると思ってます。もし、良い決算が出ればロビンイナゴが群がってすぐダブルバガーを達成する宝クジ銘柄かなと思います。

繰り返しますが、上場直後であること、そしてPSR33と少し割高という点においてリスクは結構あるのかなと思っています。

今後もよろしくお願いします

ここまで読んでいただきありがとうございます。やすブログでは、テックニュースやテック株の解説記事を引き続き書いて行こうと思います。

特に他のブログでは財務分析に重きを置いてるケースが多いと思います。テック銘柄は数字ではわからない部分が多く、本質的なテクノロジーや産業優位性を考えることがかなり重要と考えてます。やすブログではファンダメンタルなテクノロジーの優位性や成長性などに今後もフォーカスしていきます。

最後に、投資はあくまでも自己責任でお願いします。プライバシーポリシー・免責事項をよくお読みください。今後も良い記事を書いていきたいので、引き続き応援よろしくお願いします。

ここまで読んでいただいた方、最後に以下のリンクからクリック応援していただけると非常に嬉しいです。

Comments

[…] […]