こんにちは!やす(@YasLovesTech)です。今日は私の大好きな株の1つ、Peloton Interactive(ペロトン)の決算でした。決算を受けて時間外で11%もの上昇!マーケットに好感触で受け入れられました。

今日は、ペロトンの決算の概要、ペロトンについて、ペロトンの将来について解説していこうと思います。公式の決算資料はコチラにありますので、今後投資を検討される方はぜひ一度見てみてください。

- 売上前年同期比66%アップ!有料会員数93%アップ!

- ペロトンの特徴はインドア x Fitness x Social

- ペロトンのライバルはジム!コロナ自宅待機で超追い風!

- 毎年売上が伸びており、プロダクト・ビジネスの将来性も十分

- やすは今後買い増し予定!値動きが粗いので少しずつポートフォリオの5% – 10%程度

投資は自己責任でお願いします!

|

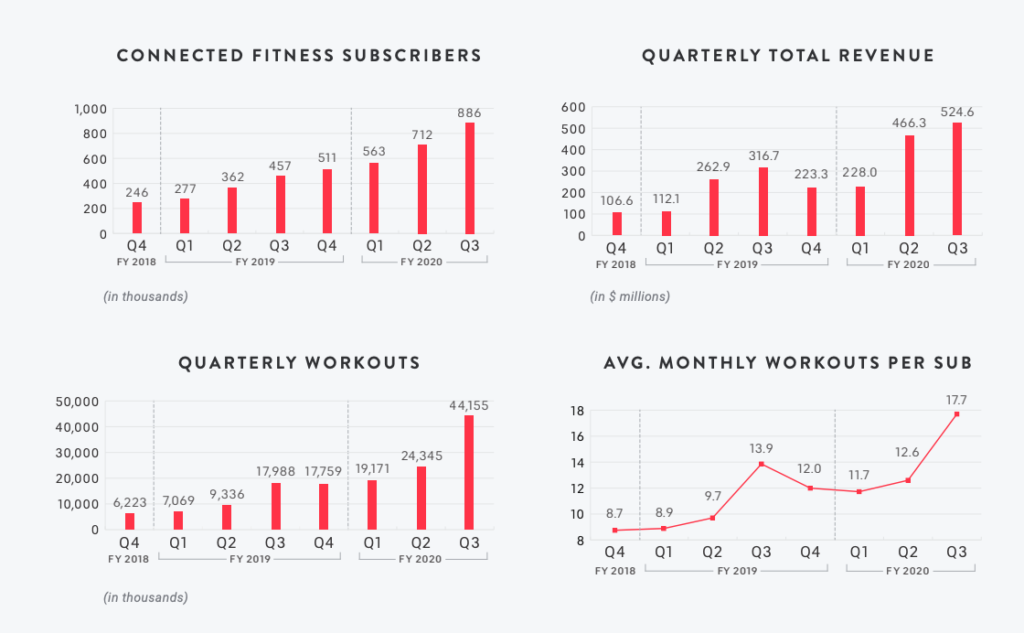

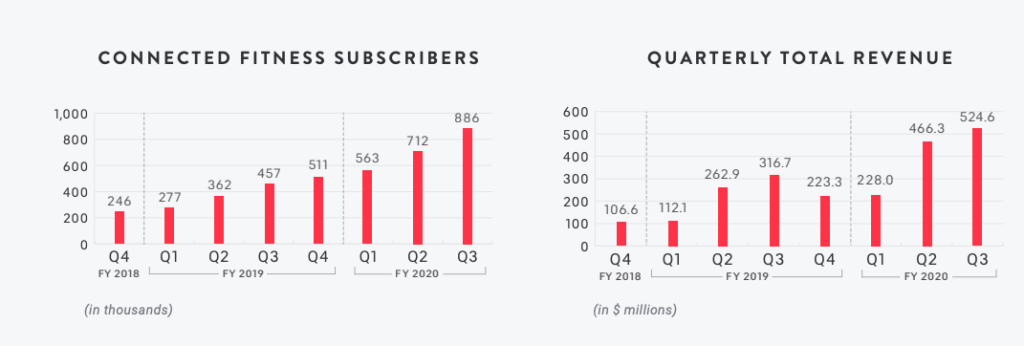

売上66%アップ!驚異の急成長

| 売上 | $524M(576億円)。前年同期比66%アップ |

| 粗利率 | 46.8% |

| 営業利益 | $-58M ( -63億円 ) |

| EBITDA | $23M ( 25億円 ) |

| 有料会員数 | 88.6万人 ( 94%アップ) |

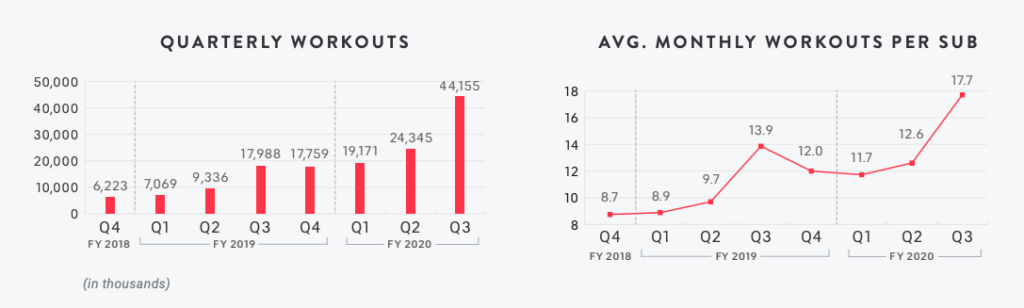

| 1人あたりワークアウト | 17.7回(27%アップ) |

| 手元キャッシュ | $1.3B (1430億円 ) |

| Free Cash Flow | $160M (174億円) |

まずは、決算で発表された主要な数字をみていきます。全体的には、売上が66%、会員数が94%と驚異的な伸びを見せています。一方で、営業利益はいまだにマイナスになるなど収益化はできていません。発表によると黒字化は2023年を目指しているようです。一方で、EBITDAは上場してから初の黒字になったとのことです。今期は特に訴訟に絡む費用が$50M(55億円)近くあったとのことなのでこれらが営業収益を大きく下げる要因となりました。これらは、短期的な費用なので将来的な影響は軽微かと思います。Free Cash Flowも$160M(174億円)ほどあるので、この規模の会社なら結構あるのではないかと思いますが、財務評価は苦手なのでコメントいただけるとありがたいです。

(2020年6月25日追記)

現時点でP/Sは7.83と他のグロース銘柄に比べ割安に見えます。Pelotonは主要な収益をバイクなどのハードウェアの売上(定額売上ではない)が8割を占めている上、粗利率が46.8%と低めです。なので、その部分で話題のクラウド x SaaSより割安になっています。ちなみにサブスクリプションの売上比率は2割ほどの$98.2M。こちらは前年同期比92%伸びています。

そもそもPeloton(ペロトン)とは?

ニューヨークを拠点とし2012年に創業。2019年9月にIPOしたばかりの会社です。フィットネス、ワークアウトのオンラインビジネスとして急成長。主力の商品は、インターネットに接続されたバイクとランニングマシーンで、毎日いくつもあるジムトレイナーによるライブストリーミングをみながら仲間と家で楽しむコンテンツを提供しています。こちらの動画をみていただければ何となくわかると思います。

これらのマシーンは日本円で25万円ほどで販売され、このマシーンが収益の柱となっています(80%)。ただ、このマシーンだけではユーザーは体験することができずさらに月額4000円を支払う必要があります。このサブスクリプションによる1月-3月の売上はまだ20%($98M、100億円)と売上貢献率は小さいですが、粗利率はマシーンより高く、将来的な営業利益の寄与度はこの課金ユーザー数の推移が鍵を握っています。他にも、大きなビジネスにはなっていないですがマシーンを必要としないモバイルだけでワークアウトができるプランもあり、こちらは$2.2M(2.4億円)ほどの売上になっています。

ペロトンの特徴は何と言ってもソーシャルで、友達とワークアウトの結果を競い合ったり、参加してるライブストリーミング上でランキングを競ったりと、ソーシャルの機能の充実が特徴です。今日の決算発表でもCEOはソーシャルをさらに開発し続けていくとアナウンスし、いわばフィットネスのFacebookのような立ち位置です。

- インドア専用のフィットネス

- 家にいながら友達と楽しく運動できる

- バイクの本体は25万円。月額課金4千円

コロナ特需

ペロトンは上場する前から売上が伸び続けるスタートアップでしたが、コロナによってかなりの追い風となりました。アメリカをはじめ全世界で外出自粛が基本となった2020年5月現在、ペロトンは数少ない「家にいながらみんなと楽しくできるフィットネスプラットフォーム」の地位をきずきました。

ペロトンのライバルは実は世界中にあるジムです。ですが、コロナの影響によりジムは感染リスクの高い場所の1つであり、人々はジムの代わりとなるソリューションを探し、それが2020年1月−3月決算の66%の売上増につながりました。

アメリカのジムマーケット

アメリカのジムの会員数は2017年現在、6000万人いるとされています。月額の会員費は平均で$40ほどとされており、Pelotonの月額課金設定もジムの値段設定に合わせてます。まさに、ジムのオンラインビジネスなのです。

ペロトンの会員数は全世界でまだ88万人程度。2017年世界の数字と2020年の全米の数字比較してもマーケットシェア1.4%程度なので、今回のコロナの状況を受けて今後も会員数を伸ばしていくことは間違い無いでしょう。

1つの懸念として、ワクチンなどが開発されたらまたジムに人が戻るのでは?という心配があると思います。これは想像の域を出ないのですが、ジムは人の汗などが機材を通じて密に接触する機会が多くなるため感染機会が他の施設に比べて高いだろうと想像されます。すでにあらゆる研究でわかる通り、コロナウィルスはドアノブやエレベーターのボタンなどから感染することが明らかになっているので、ジムは最も相性の悪い場所と言えます。たとえ、ワクチンができても人々がジムに戻り始めるのは早くても半年。完全に戻れるようになるには1年以上の時間がかかることが想定されます。当分、ペロトンの特需状態が続くことが想定されます。ここはペロトンの投資を判断する上で非常に重要ですのでもう一回いいます。

当分、ペロトンの特需状態が続くことが想定されます。

ペロトンの将来性

売上/会員数が伸び続けている

上場してから数ヶ月なので過去の売上データはあまり開示されてませんが、ペロトンの売上は伸び続けています。 上述しましたが、売上は前年同期比66%アップ。会員数に至っては93%アップで、これほどの伸びをしている上場企業はなかなか珍しいのでは無いかと思います。

コロナ抜きでもこれだけ伸びていたので、外出自粛例が施行されている中、向こう1年のペロトンの連続成長は堅いと見てます。

会員のエンゲージメント

また、重要なビジネス指標である会員のエンゲージメントも伸び続けてます。右の図は会員が1ヶ月あたり何回のワークアウトをしたかを計測しているグラフになりますが、コロナ前でもこの指標は伸び続けており、コロナ後は急成長しているのがわかります。これこそが外出自粛例で人々がペロトンを使う回数を増やしていることがよくわかります。

この数字は顧客満足度とほぼイコールなので非常に重要です。実際に、この数字に反比例するように会員解約率は0.46%/月と過去最低を記録しました。また、人々が使えば使うほど口コミやSNSなどで拡散する効果も期待できるので、会社として会員一人当たりのワークアウトをターゲットにしているのは合理的だと思います。

CEOは発表で今後もソーシャルに力を入れていくと発表してましたが、一般的にソーシャルエンゲージメントの強いプロダクトはプロダクト使用頻度が上がる傾向になります。欧米の業界ではソーシャルプレッシャーとも呼ばれ、ソーシャルゲームが流行った理由の1つでもあります。

プロダクト・ビジネス

ペロトンは現在、世界の5つの国(アメリカ、イギリス、台湾、シンガポール、カナダ)でビジネスを展開してます。米国以外ではまだまだ認知度が高く無いため、グローバルのポテンシャルは非常に高いと言えます。

また憶測にすぎないですが、プロダクトの展開も今後色々なマシーンを追加することによってさらなるマーケットの拡大が期待できると思います。マシーンを追加しなくても、上述したようにマシーンを使わないアプリのサービスもありますし、オンラインのフィットネスでやれることはまだまだあると考えらえれます。

オンラインだけでなく、インドのCure.fitのように専用のジムスタジオを作り逆にオフラインにビジネスを拡大することもできそうですね。最もCure.fitはコロナ状況下でかなり苦戦してます(汗)

何より、CEOがソーシャルを重視してプロダクト作っているので、こういった姿勢はやす的には非常に好感が持てます。

フィットネスマーケットの拡大

また、フィットネスマーケットは一般的には拡大を続けています。1つにはミレニアル世代の行動様式が変わってきたことで、1つ前の世代より健康志向が高まりフィットネスにお金を払うようになってきました。これはアメリカなど先進国の若者に見られる傾向ですが、所得が伸びればどこの国にも同じようなトレンドが期待できます。中国は少し難しいですが、アジア・インド・欧米諸国などマーケットが拡大し続ける特需も長期的には期待ができます。

まとめ

上記のファンダメンタルのデータをもとに、私自身はペロトンを買い増していこうと思います。時価総額は1兆円程度。アメリカ企業からすると小さい企業に見えるかもしれませんが、日本だとJR西日本や関西電力などと近しい規模でそれらが年換算で60%も売上が成長している企業です。

このままコロナの特需を受けて順調に成長していけば半年後〜1年後に20%のパフォーマンスくらい出せるのでは無いかなと考えてます。短期は値動きが激しく、マイナスになることも想定されますが、辛抱強く待って2021年の1月の決算で+20%、もしかしたら+40%のホームランを狙いに行く銘柄だと思います。

昨年上場したばかりの会社でまだまだ値動きが荒い銘柄です。割高なのか割安なのかいまいちわかりにくいです。一度に大きく買うことはせず、相場が大きく下がった時に押し目買い的に少しずつ買って、2020年の4月ー6月期決算までにポートフォリオの5% – 10%くらいに納めるのが良い塩梅かなと考えてます。

(2020年6月25日追記)

この記事を書いた時から、株価が42->58と38%伸びましたが、私自身はまだ買える圏内にいると考えてます。ただ、私自身はすでにPF保有率が10%近くなっているため、買増しはしません。アメリカでも第2波の懸念が広がっている上、冬にはまた第3波、4波くる可能性があります。ワクチンがマーケットに出回るまでは好調な状態が続くと考えてます。ワクチン自体は早けれ2020年の9月−12月くらいに見通しがつく(例え配備が2021年になっても)可能性があるので、その辺りから利確など考え始めるのが良いかなと考えてます。

今後もよろしくお願いします

ここまで読んでいただきありがとうございます。このような状況下はリーマンショックを経験した投資家ですら初めてのことなので、どこにも正解はないと思います。重要なのは、あまり他の人の意見に左右されずに自分の頭で考え、自分の信念で投資する。わからなければ休むことだと思います。

最後に、投資はあくまでも自己責任でお願いします。コロナウィルスは本当に怖いですね。皆様も手洗いなど十分にして気をつけてください。今後も良い記事を書いていきたいので、引き続き応戦よろしくお願いします。

今後ともよろしくお願いします

ブログを読んでいただきありがとうございます。

当ブログは無料ですが、サポートをいただけると非常に嬉しいです。おまけ程度ですがコンテンツも用意しましたので楽しんでもらえれば^^

Comments

[…] […]

[…] […]

[…] […]

[…] […]

[…] […]

[…] […]

[…] […]