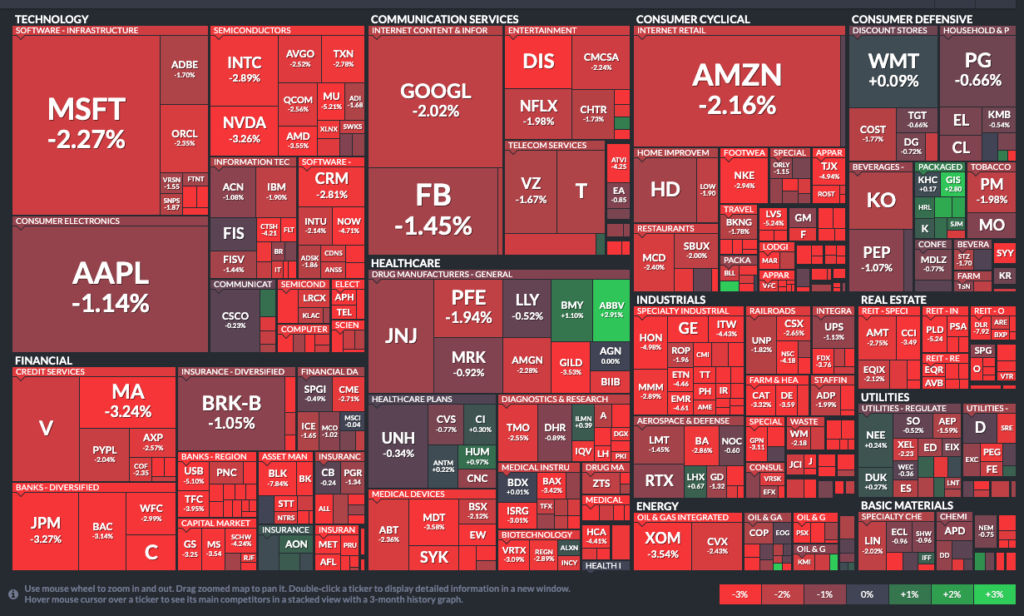

こんにちは!やす(@YasLovesTech)です。今日5月12日はダウが-1.89%、ナスダックが-2.06%下が理、先週からの好調なマーケットが続きましたが一転、反落しました。

バブル崩壊だ、2番底だなど懸念する声は多いですが、押し目となり良い買い場になる可能性もあります。引き続きマーケットの状況を注視しながら割高だった銘柄を買うには良いタイミングかもしれません(このままズルズル下落する可能性もあります)。今日はそん中で私が注目している押し目に買いたいテック銘柄10選です。テックにも色々なセクターがあるので、SNSからインフラまでバランスよく選定してます。

前提として、半年以上、1−2年はホールドする前提での選定となりますので、短期的には悪い銘柄も多いと思います。また、いくつかの銘柄は私もまだ不安が残る中で紹介してますので、今回はあくまでも銘柄紹介として読んでいただければと思います。ただ、記事を書く以上私も有言実行しています。簿価ベースになりますが私のポートフォリを公開します

投資は自己責任でお願いします!

|

1軍:コロナ特需!安定成長銘柄

これらは、4月上旬にはすでに大きく購入(25%)してたので、今後はあまり買い増すことは考えていませんが、これから買う場合でも押し目の時に安心して買っても良い銘柄だと思います。

Amazon[小売]

鉄板でしょう。アマゾンの主力はE-Commerceとクラウド(AWS)になります。どちらもコロナによる特需を大きく受けるセクターで、超追い風です。先月の決算でも売上が大きく伸びました。今後も、Q2,Q3,Q4で売上が大きく伸びることが期待されるので安心して持っておいても良いと思います。

一方で懸念点はコロナ状況下で配送や倉庫などでコストが増加していることです。短期的には売上増、利益横ばい(Q2は減少も)がありえると思います。しかし、すでに営業利益でE-Commerceの3倍の営業利益を叩き出しているクラウドがあるのでそこもそんなに心配はしていません。クラウドは利益率が30%前後とかなり収益性の高い事業です。

コロナが落ち着く頃には費用も落ち着き、売上・利益ともに大きく伸びることが期待されます。

Microsoft[エンタープライズ]

マイクロソフトはかつて、Windowsのイメージが強い会社でしたが今ではWindowsのほか、クラウド、Office 365(Microsoft Team)の3本柱です。しかも、全てがコロナにおける特需を受けます。

マイクロソフトのクラウド「Azure」はAWSに次いでマーケットシェア2位。

Office 365もエクセルやワードなどのSaaSプラットフォームとして年々成長しているとともに、マイクロソフトがコロナを受けて力を入れているのは、Office 365にバンドルされているMicrosoft TeamはSlack, Zoomキラーとなるべく機能を次々と開発しておりコロナ状況下におけるリモートワークツールとしても急成長が期待されます

2軍:安定性は欠くものの成長期待

これらはやや不安があったので、大きくはかってませんが長期的に成長が見込めるので押し目の時に5%-10%割合を目標に買っていきたいと考えています。

Facebook[コミュニケーション]

Facebookは売上のほとんどが広告に依存しているため、先日の決算でも1・2月は好調だったものの、3月に急減速したことが告げられました。ですが、Q1トータルとしては増収を保持し株価が大きく伸びました。

引き続き、4月〜6月は広告収入減が予想されるので苦しい展開が続くと思いますが、その後は景気回復とともに業績も回復することが期待されます。

一方で、ビジネスの根幹である利用者数(DAU,MAU)などはコロナ状況下で堅調に伸びており、広告費さえ戻れば過去最高売上・収益を達成することはほぼ間違い無いでしょう。5月12日時点で過去最高株価より若干低いままなので、長期的に見ればこの価格は超えていくと考えてます。

また、Facebookは様々なプロジェクトがありVR/ARのOcukus, ゲーミングストリーミングプラットフォーム、P2Pコマースなどマークザッカーバーグらしい非連続な成長が見込めそうなものを仕込んでいます。実際、Oculusの売上も伸びており数年スパンでの成長のタネとなるものが多くあり楽しみです。

ただ、もう一度書きますが2020年のQ2(4月−6月)を抜けるまでは苦しい展開が予想されます。

Google[検索]

GoogleもFacebookと同じように広告収入がメインのため、先日の決算では急減速がアナウンスされましたし4月ー6月は苦戦が予想されます。ただし、GoogleはAmazon, Microsoftと同じくクラウド(シェア3位)を持っておりこちらが大きく伸びてますので広告減少分を(売上的にも株価的にも)少しカバーすると思います。

また、こちらもFacebookと同じくネットトラフィックが伸びており、特にYoutubeはコロナ状況下で大きく伸びています。Facebookと同じくビジネスの根幹は大きく伸びているので、4月−6月期を抜ければ引き続き成長軌道に乗ることが予想されます。

Peloton[フィットネス]

私が全ての銘柄で一番好きと言っても過言では無いのがPelotonです。Pelotonは家庭向けのバイクやランニングマシーンを販売しており、それらがネットに繋がりみんなとワイワイ楽しめるフィットネスを提供してます。ジム x Facebookと表現するのが一番しっくりきそうです。

コロナ状況下でジムにいくことが困難になりまたジムは感染危険度も高いため、向こう半年〜1年くらいはフィットネス愛好家に親しまれるプロダクトになるでしょう。

そもそも、コロナ関係なく急成長しているスタートアップでしたが、コロナを受けてさらに急成長しています。3月末で88万人だった有料会員が4月時点で100万人を突破しました。PelotonはQ2,Q3,Q4も大きく伸びることが期待できると思います。ただ、唯一の懸念は割高すぎるかもということです。参考までにYahoo Financeでは5月12日時点のPrice/Sales は8.63でテック x 成長企業としては高すぎるという値では無いかなと考えてます。

私自身はPelotonを10%を目指して買い進めていこうと考えています。

3軍:やや成長力に不安が残るが貼っておきたい銘柄

これらは成長余力や競争などにやや不安があるので、3-5%をめどに買い進めていこうと考えていますが、それぞれセクターの中で重要なポジションを占めている銘柄なのでうまく競争に勝ち残れれば大きく成長が期待できそうです。

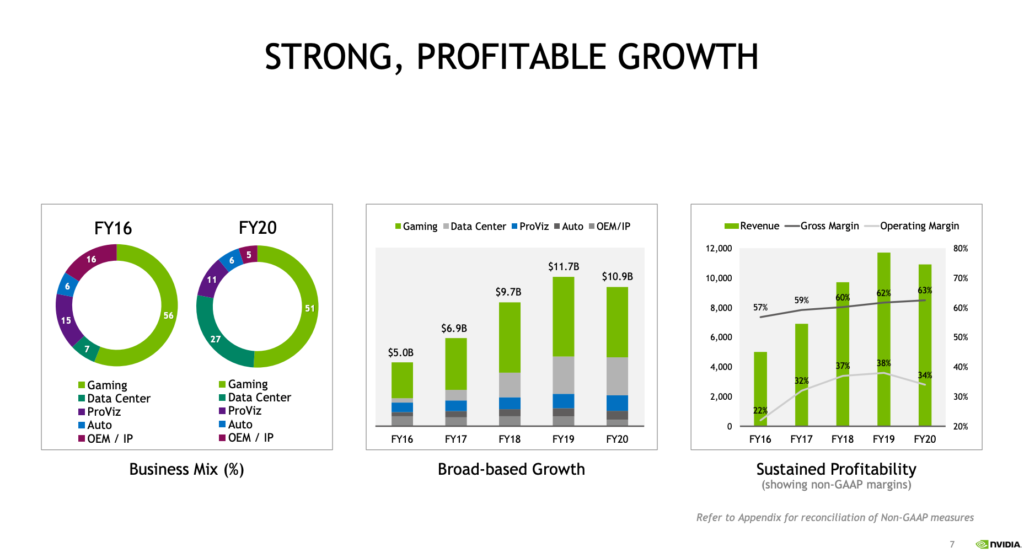

Nvidia[チップ]

NvidiaはIT業界におけるGPUという非常に重要なチップを開発しています。GPUは元々3Dグラフィックを得意とするチップでした。昨今、AI・機械学習・自動運転・VR/ARなど様々なバスワードがありますが、それらを支えていると言っても過言では無いのがNvidiaのGPUです。

2018年〜2019年にかけてその計算量の高さから仮想通貨のマイニングに転用されてきましたが、仮想通貨クラッシュとともに株価が大きく下落。ただ、引き続きゲームやデータセンターなどの用途が順調に伸びており、5月12日現在過去最高株価を超えてきました。

コロナ状況下において、ゲームの需要が大きく伸びることが予想されるので同時にNvidiaのチップも売れることが予想されます。また、NvidiaはあのSwitchのチップにも使われているので「どうぶつの森」ブームの恩恵も受けそうです。

また、クラウドにもNvidiaのチップが使われており機械学習やコンピュータビジョンなど計算量が多いプロセスにも大活躍です。長期的には自動運転をする際の計算にも必要不可欠とされ5−10年スパンではかなり大きく成長する可能性もあります。

一方で、不安要素としてはライバルもそれなりに多く、またソフトではなくハード(チップ)をメインとするビジネスなので多額の投資が必要となり成長を維持するのは簡単では無いと考えてます。

Paypal[決済・金融]

PaypalはデジタルWalletというカテゴリになり、有名どころでいえば中国のWeChatPayや日本のPayPayと似たようなポジションになります。マーケットとしては決済プラットフォームになるので、コロナによる景気後退を受けて減速が想定(Visaなどは3月大きく後退)されましたが、予想に反して3月の会員数や取扱額はわずかですが前年同期比増になりました。個人的には競争が激しいのでそこまで推すものではないですが、ネット系で決済・金融を入れたいなと考えた時に外せないかと考えてます。

VISA,Mastercardのような決済インフラではなく、Paypalが決済から口座の役割を果たしておりかつてはeBayの主要な決済手段として使われ大きく伸びました。また、P2Pの決済プラットフォームとしてもおそらく全米で一番使われいるVenmoを保持しています。

元々、デジタルWalletでしたが、今回Non-Bankとして数少ない経済支援金の振込プラットフォームとして指定を受けたほか、今年の頭にはクーポンプラットフォームの「Honey」を買収し決済プラットフォームから徐々に物販や銀行のような機能に軸足を移しています。

また先日の発表では、コロナ状況下を受けて今後は小売店での決済も加速していくことを発表しておりPaypalカードやQRコード決済などを拡充していくとのことです。

Paypalはアメリカで最も顧客情報を持っている決済プラットフォームなので、Fintech, Insuratechなどへの展開が期待されますが、何と言っても競争が厳しいマーケットではあるので勝ち残れるかが少し疑問が残ります。また、決算発表を見ていても大きな方針が定まってるわけではなく全方位的に戦略を進めているので、ビジョン的にもやや不安が残ります。大きくは保持できませんが、リアル店舗のキャッシュレスの波に乗れれば大きな成長が見込めると思います。

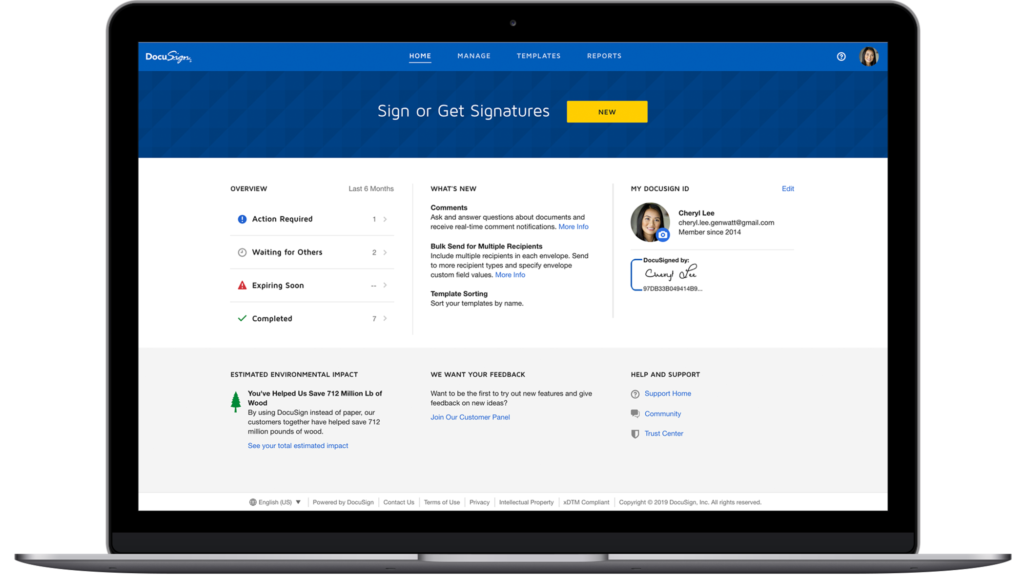

DocuSign[エンタープライズ]

Docusignは電子署名のシステムのSaaSモデルを提供しています。アメリカではかなり使われており、契約書などのサイン・保持はDocusignで広く行われています。この企業はコロナ前からも大きく伸びており、コロナ状況下において物理的なサインが困難になったので、さらに伸びることが期待されています。

DocuSignの前決算は3月上旬だったため、コロナによる好決算がまだ反映されておらずどれだけ伸びているかは未知数です。

コロナに関係なく、ペーパーレス社会は加速していくと思うのでDocusSignはその波に乗り堅調に伸び続けると思いますが、大きな懸念はすでに割高の可能性があることです。Price/Sales は21.35と他のテック企業と比べてもかなり割高で、期待は高いと思いますが割高感が否めません。大きくマーケットがクラッシュした時に少しずつ拾っていきたい銘柄ですが、割高懸念があるのでこちらも3%-5%程度かなと考えています。

追加検討銘柄

今現時点で1%ほどしか保持して無いですが、成長銘柄として調査している銘柄です。直近で株価を大きく上げており、調査検討した結果良かればさらに上買い進めていこうと考えてます(買わない可能性もあります)

Fastly[インフラ]

今回の決算シーズンまで存在を知らなかったのですが、Fastlyというエッジコンピューティングのプラットフォームが決算発表後に56%も株価が伸びています。

AmazonやMicrosoftの主力のビジネスのクラウドですが、それのさらに一歩進んだエッジコンピューティングプラットフォームを展開している会社になります。

今後、自動運転やARなどますます計算量が増えるユースケースが増えますが、2020年の現時点では計算量の高いプロセスはクラウドで実行することが主流ではあります。

例えば、分析系プラットフォームの待ち時間や画像解析などをアップロードしたときの待ち時間などは、一旦クラウドに処理が委ねられ、1,2秒後にユーザーの元に計算結果を返すというプロセスになりますが、昨今これらの作業をユーザーにより近いところで計算するシステムが注目を浴びています。

エッジコンピューティングというと定義はまだ定まってないのですが、1:携帯などのクライアントに重い計算をさせる方法。2:ユーザーの所在地の近いところで計算をさせる方法の2種類をエッジコンピューティングと呼んでいます。メジャーなのは後者の方ですね。ユーザーの近いところで計算することによりユーザーへの待ち時間を減らすことを目的としています。

今後、AR, 自動運転など計算量がますます増えるユースケースが想定されるが、同時にユーザーへリアルタイムに計算結果を返すニーズが高まります。そのソリューションとしてエッジコンピューティングが期待されており、Fastlyはそのリーダー的ポジションを維持しています。

私もまだまだ勉強が必要ですが、懸念がいくつかあります。1:エッジコンピューティングがソリューションとしてメジャーになるか2:メジャーになったとしてもAWSなどが参入してくるなど、いくつか考えれます。特に後者の2の方は今年の初めにAmazonがVerizonと組んでエッジコンピューティングの参入を発表している他、1に関してもGoogleが量子コンピューターのクラウドへの組み込みを発表しており競争が激化しています。Fastlyがこれらジャイアントに対抗できるかは正直不安が残ります。

RingCentral[チームウェア]

ちょっと長くなってきたので、短めに。RingCentralはMicrosoft Teamのようなチームでコラボするためのチャット、SNS、ビデオツールなどの開発をしています。ですが、指向性はカスタマーサポートや、電話を中心としたコミュニケーションに重きをおいてる面で、少し他のリモートワークツールとは異なるようです。

RingCentralもコロナ状況下において今後も伸びることが予想されそうです。あまり調査は進んで無いですが、直感的には特需を受け伸びていくのかなと想像しています。

調査中

以下、調査中の銘柄になります。いずれも直近の決算で良い数字を発表し、コロナ特需 or コロナ影響を受けてない銘柄です。

- ServiceNow

- CrowdStrike

- Atlassian

- Coupa

- OKTA

- Cloudflare

- Synopsys

- Five9

- Datadog

今後もよろしくお願いします

ここまで読んでいただきありがとうございます。このような状況下はリーマンショックを経験した投資家ですら初めてのことなので、どこにも正解はないと思います。重要なのは、あまり他の人の意見に左右されずに自分の頭で考え、自分の信念で投資する。わからなければ休むことだと思います。

最後に、投資はあくまでも自己責任でお願いします。コロナウィルスは本当に怖いですね。皆様も手洗いなど十分にして気をつけてください。今後も良い記事を書いていきたいので、引き続き応戦よろしくお願いします。

今後ともよろしくお願いします

ブログを読んでいただきありがとうございます。

当ブログは無料ですが、サポートをいただけると非常に嬉しいです。おまけ程度ですがコンテンツも用意しましたので楽しんでもらえれば^^

Comments