こんにちは!やす(@YasLovesTech)です。今日は9月18日に上場したUnityという会社について解説していこうと思います。IPO時に提出されたS-1はこちらです。

・売上もYtoY42%と安定しており、参入障壁も高い優良銘柄

・財務データもピカピカに良い

・広告を中心としたモデルにやや不安あり

・PSRが割高。今飛びつくほどでもなく決算待ち

すでにTwitterで有名なNeko(@NekoStocks)さんが詳しいNoteを挙げてくださってるので、詳細はそちらにお任せして、簡単な解説と私自身の考察を付け加える感じでいこうと思います。NekoさんのNoteも併せて参照してください。

その他、英語ブログではこちらを参考にしてます。

|

動画解説 & サポートお願い

ブログでは語り切れない温度感などを30分の動画にしました!投資検討する際は見ていただければと思います。チャンネル登録・いいねよろしくお願いします。

また、今回の記事も、調査などかなりの時間と手間がかかってます。もし記事が役に立ったということであれば少しばかりサポートをいただけると嬉しいです。

ブログを読んでいただきありがとうございます。

当ブログは無料ですが、サポートをいただけると非常に嬉しいです。おまけ程度ですがコンテンツも用意しましたので楽しんでもらえれば^^

Unityとは?

Unityとはゲームエンジンの開発を行っている会社で競合も少なからずいますが、Epic GamesのUnreal Engineとほぼ2強のマーケットです。

ゲームエンジンとは?

ゲームエンジンとは、ゲームを作るためのツールキットみたいなイメージです。ゲームを開発する際はWindowsかMacbook Proで開発することが多いのですが、パソコンにUnityというデスクトップのアプリをインストールしてそこでゲームを開発していきます。

こちらは、Unity社公式のチュートリアルですが、実際のゲーム開発デモはこんな感じです。

話すと色々長くなるのですが、歴史的にゲームエンジンは各ゲーム会社の閉ざされた空間で開発されることが多く、それで持ってゲーム会社は競争力を維持してきました。しかし、スマホゲームのブームも相まって「ゲーム作りの民主化」と言って登場したのが2004年のUnityです。Unityの登場によって、今まで大企業しか開発できなかったゲームが中小規模のゲーム会社だけでなく、個人でもゲームが作れるようになりました。

こちらは私は3年前にiphoneにAR機能が搭載された時に、思わず興奮してUnityで作ったUnityちゃん(この子の名前)をサンフランシスコの一番景色のいいところで踊らせるというデモです。私みたいな週末エンジニアでもここまで作れるUnityは本当にすごいですね!音ズレを直せなかった、、、、。この時リアルな世界に3Dモデルを置けるのは本当に画期的なすごい未来だったんです。Unityちゃんの後ろに回り込めてるのがすごいんです。

ビジネスモデル

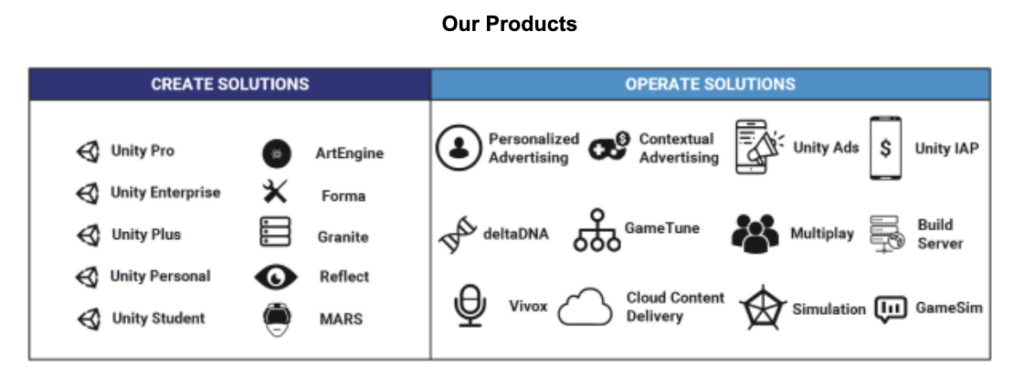

Unityのビジネスモデルは大きく2つに分かれます。Create Solutions(売上比率30%)とOperate Solutions(売上比率60%)です。残り10%はパートナーシップなどとされています。

Create Solutions

こちらは、Unityのツールそのものを使う使用料みたいなものです。Unityは基本無料なのですが、いくかの拡張機能を使うには月額のサブスクリプションを支払う必要があります。また、年間$100k(およそ1000万円)以上稼ぐ事業者はいちばん高いプロライセンスを使う必要があるとのことです。

細かくは色々ありますが、一般的なSaaSモデルのように基本機能は無料。拡張機能を使うか、ある一定のUsage(売上)に達したら有料という一般的なモデルです。こちらは売上の30%ほどを占めています。

Operate Solutions

こちらは、ゲームエンジン以外に開発者をサポートするサービスです。マルチプレイの仕組みだったり、ゲーム内における難易度設定などのAIなどを展開してますが、どうやら一番の稼ぎはUnity Adsというサービスで、ゲームデベロッパーが広告モデルで事業展開するためのサポートをするとのことです

(*売上の内訳はありませんが、一番記述が多いのが広告なのでおそらくそうという感じです)

よくゲームをすると、ゲーム内広告を見ることがあると思います。インプレッション、広告をクリック、広告のアプリのインストールなど成果ポイントは違いますが基本的には広告の露出によって出稿主からデベロッパーに一定金額が支払われ、一定割合をUnityが手数料として受け取るという形が一般的です。この領域はアドネットワークと呼ばれ、専門業者もいくつか多くいますが、Unityの存在が徐々に強まっている印象があります。

Operate Solutionsは収益の60%も占めており、過去の決算でYtoYで50%以上伸びている領域です。ここの部門の伸びが今後のUnityの成長を大きく左右しそうです。

競合・マーケット

マーケット

こちらはCISIONという調査会社のデータになりますが、ゲームエンジンのマーケットは2019年時点で、$2.18B( 約2280億円 )。今後2027年までに13.63%で伸びていき、2027年には$5.96B( 約6250億円)になる見込みとのことです。

他のレポートもいくつか見ましたが、だいたい似たような数字でした。正直、規模の成長も他のマーケットに比べれば一段劣るかなという印象です。やはり$10B以上いって欲しいですし、年平均20%以上、伸びているとマーケットの恩恵を受けられるかなと思います。

ゲームエンジンそのもののビジネスは決してバラ色のマーケットではない様に見えます。

競合

具体的にシェアに言及したレポートはなかったのですが、2020年時点では事実上UnityとEpic GamesのUnreal Engineの二強という状況になってます。どちらかと言えば、Unityはモバイルのシェアが高く、Unreal EngineはPC向けのシェアが高いように思います。

かつてはカジュアルゲームはUnity, 高品質なゲームはUnreal Engineというイメージでしたが、Apex RegendsやLeague of Legendといった最新のPCゲームまでUnityで作られてると聞くとUnityでも十分高品質なゲームが作れるのだと思います。

しかし、Fortniteを初め超トップゲームは依然、Unreal Engineが多いかなという印象です。またRiotGamesみたいに、新作はUnreal Engineで開発するというデベロッパーも出始めてきたため、トップゲームのシェア争いはなかなか熾烈な争いが続いてるようです。

Unityは確かに世界のゲーム数のシェアは50%を超えてるのですが、忘れてはいけないのは世界のゲームの売り上げはトップ20%が80%を稼ぐようなビジネスです。なので、このトップ20%がどのエンジンで作られてるかがかなり重要ですが、ここに対する具体的な文献は見つかりませんでした。あくまでも、私見になってしまいますが、トップクラスのゲームはUnreal Engineか自社でエンジンを作ってるケースが徐々に多くなってきてるように思います。シリコンバレーでゲームデベロッパーと話してても、高品質のトリプルエータイトルを目指すデベロッパーはUnreal Engineを選ぶ傾向が強いと感じます。この辺りは後述します

その他の用途

Sー1には、ゲーム以外の用途として建築や映画などが挙げられています。正直、この辺りのユースケースは可能性としてはあるものの、現時点では売上に貢献するような規模にはなってないように思われます。これらの用途向けには、スタートアップがそれら専用の3Dエンジンを作るケースも多く、現時点でUnityがゲーム以外の用途へ広げていける可能性は、折り込むべきじゃないのかなと考えます。

VR/ARも、Unityの用途として挙げられてます。確かにVR/ARが流行ってこればUnityに追い風になる可能性はあります。しかし、VR/ARはまだまだマーケットが小さいのでこれも現時点では折り込みにくいのかなと考えてます。たとえ、VR/XRが拡大したとしてもハードウェア込みで5年後に$10Bがやっとというマーケットです。その中でゲームエンジン全体が手にする果実はそれほど大きくはないでしょう。

財務内容

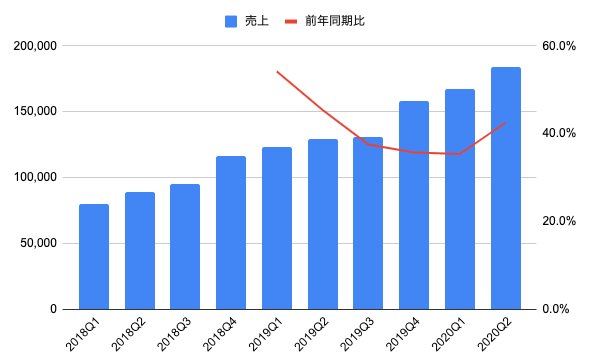

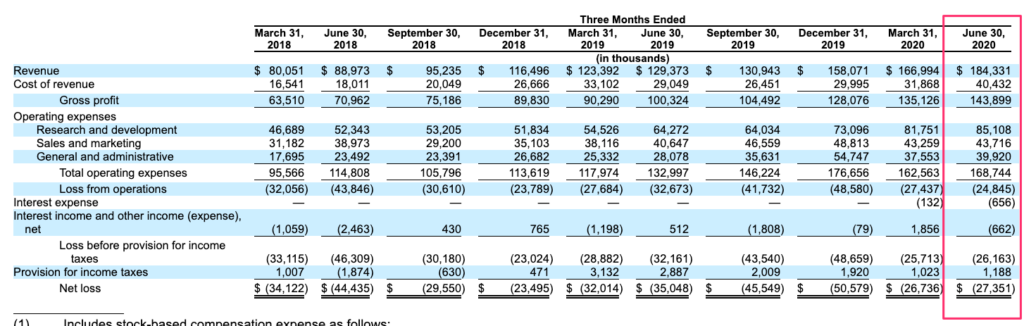

売上成長

直近の売上は$184MでYtoYが42%となっています。2020Q1までYtoYが減速してきましたが、2020Q2に入って売上増が加速している形になります。

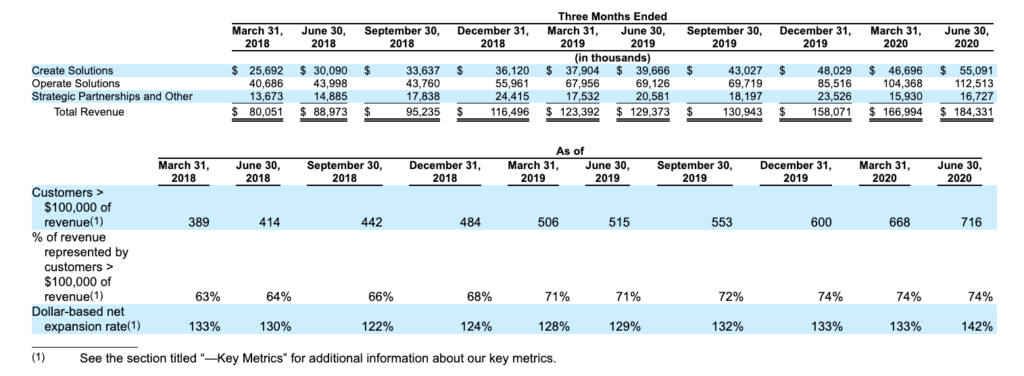

売上構成など

こちらを見る限りでは直近はOperate Solutionsが売上の60%を占めており、このセクター自体の売上はYtoY62%で成長しています。すなわち、Unityはゲームエンジンそのものよりも、ゲームエンジンの上に展開してる広告モデルなどで直近は成長していることがわかります。既存顧客も順調に増えており、NRR(売上継続率)も142%と高く、この辺りの数字は基本ポジティブに見えます。

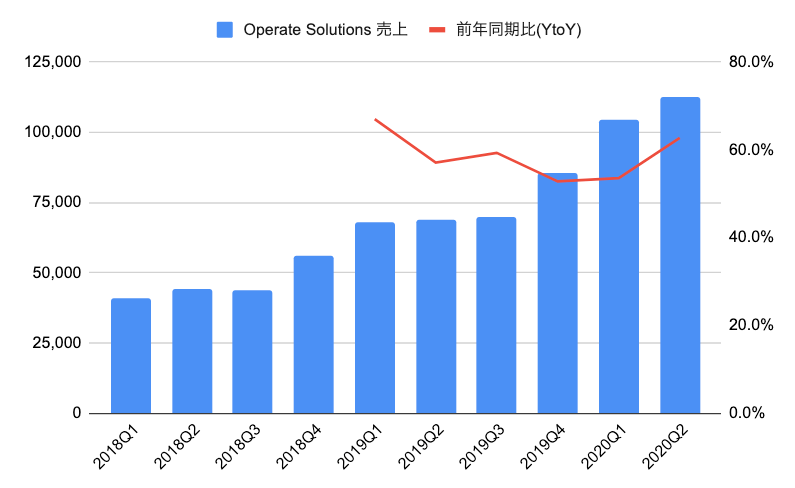

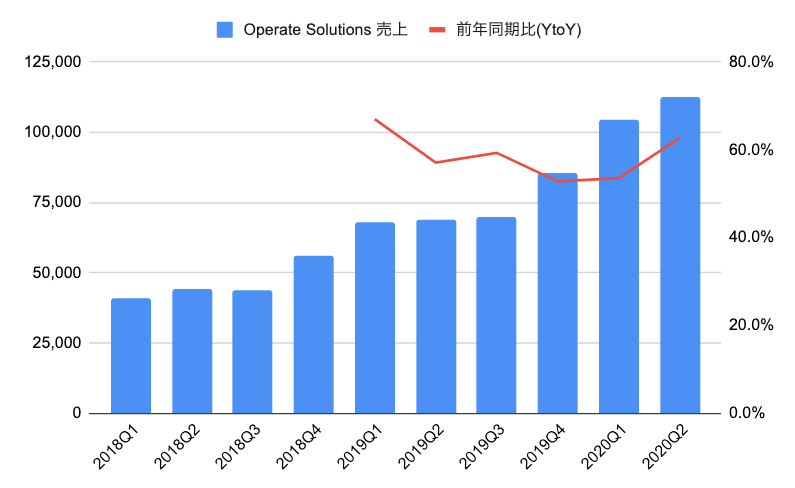

こちらが、収益の要であるOperate Solutionsのみのグラフになります。こちらも2020Q2に加速しているように見えます。このチャートは後述しますが、かなり重要なので覚えておいてください。

利益構成

粗利率: 77%

R&D率: 46%

マーケティング率: 23%

営業利益率: -13.4%

利益構成を見る限りはかなり良い数字に見えます。粗利率77%はSaaSモデルはトップクラスですね。また、R&D, マーケティングも合わせて70%近くですが、グロースでもなかなか高い数字だなと思いますが、許容範囲内です。営業利益は赤字ですが、グロースではそこまで気になるものではないです。

これらの利益構成は◯です。心配する点はありません。かなりいいですね。

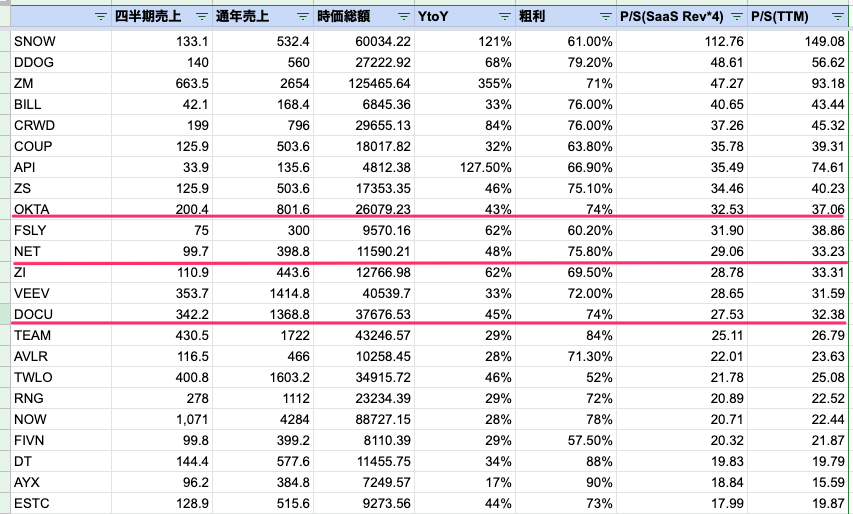

割高?割安?PSRで確認

9月22日の時点でUnityの株価は$84で時価総額は22.66Bになります。この場合のPSRは以下のようになります。

PSR = 22660 / ( 184 * 4 ) = 30.7

*P/S(SaaS) = 時価総額/(直近四半期売上*4)

同じ計算式で算出した他のsaaS銘柄のPSRは以下の通りです。

・四半期売上:184M

・通年売上:$736M

・YtoY 42%

・粗利77%

・PSR 30.7

売上成長や粗利率などを比べるとOkta, Net, Docu辺りと近いのかなと思います。それらと比べると、PSR的にはそろそろ限界点まできたのかなという感じがします。ただ、これらの銘柄はどれもQ1->Q2で成長力を維持しており、Oktaに至っては過去の決算をほぼ全てクリアしてきた銘柄なので、PSR的には本当これ以上は説明がつきません。

まとめ(考察)

以上を受けてやすの結論は以下になります。

・銘柄は超つくほどではないが優良の部類に入る

・しかし、気になる点がいくつかあるので基本的には決算を1回、2回待ち

・3年超の超長期では安心感のある銘柄

まず第一に、銘柄自体はかなり良い銘柄だと思います。マーケットは若干小さく伸びてないものの、競合がほとんどいない点が魅力的です。Unityが今後大きくこけることはほとんどないでしょう。

ただ、いくつか気になる点があるので少なくとも次の決算を待ってみようと思います。

ゲームの広告モデルはダウントレンド

こちらは、あまり定量的に出せるデータはないのですが、Unityの広告の柱としてるゲーム内広告モデルはダウントレンドと予想してます。少なくとも少し調査した限りでは、今後も大きく伸びると言った資料は見つかりませんでした。

ゲームを取り巻くマーケットは2010年代から2020年に入り大きく変わってきてます。上述したのですが、ゲームはトップ20%のゲームが80%の売上を占めるような構成になっており、トップゲームは基本的にゲーム内課金が利益の主流です。ここにUnityのビジネスが食い込める余地はあまりありません。また、トップゲームはLeague of Legendsをはじめ、ロングランになる傾向が強いです。これはゲームのeSports化の流れが加速しているためです。ゲームの主流はゲーム内で収益を上げるより、とにかくユーザー数・視聴者数を増やしてゲームを取り巻くエコシステム全体で稼ぐ方向性に移ってきてます。こちらもUnityが入る余地はあまりありません。

また、UGC(User Generated Contents)型のゲームが非常に勢いがあります。例えばIOSのトップに君臨し続けるRobloxなどが挙げられますが、スタートアップでもこの領域はかなり勢いがあります。こう言ったタイプのゲームは大抵自社エンジンを使ってます。

ゲーム内広告モデルは、上記のようなビジネスモデルに押されて、ゲーム内広告売り上げがユーザー獲得コストを下回る状況が続いており、ゲーム広告を主とするデベロッパーは撤退が続いてます。かつてゲーム内広告の対象となっていたカジュアルゲームは今はApple Arcadeに代表されるようにサブスク化の動きが加速してます。これも広告モデルではユーザー獲得コストを維持できないためです。

トップゲームのエンジンシェア争い

Unreal Engine: Fortnite, PUBG, Valorant(RIot新作), Rocket League

自社エンジン: Roblox, Crash Royal( Clash of ClanまではUnity)

その他: Dota2, Counter Strike, Rainbowsix, ApexLegend

Unity: League of Legends(Riot旧作)

上述したとおり、ゲームはeSports化が進むにつれトップゲームのマーケット寡占が続いてます。このマーケットにUnityがそれほど食い込めてないのは将来的にリスクになりうると考えてます。ここ最近の話題ゲームでUnityでできているのはApexLegendくらいかなと思います。

特に、トップゲームデベロッパーのSuperCell, Riot Gamesがそれぞれの新作のゲームにおいてUnityから自社エンジンかUnreal Engineに移行してます。社内のエンジニアの流動性を考えると、基本的に別ゲームエンジンを採択することはビジネス判断としてナンセンスです。にも関わらず、トップデベロッパーがUnreal Engineを採択していることは少し気になります。

また、昨今Unreal Engineの動きが非常に良いです。Unreal Engineは仕組みはわかりませんが、かなり良いエンジンを作ってるみたいなので、ビジネスモデルも使用料が売上の5%とかなり強気です(つい最近、売上1億までは無料になりました)。それゆえ、売上のトップラインが青天井なので、トップレベルのゲームデベロッパーに潤沢な投資を加速しており、良いゲームが売れたらそこから収益を拡大するVCみたいな動きをここ数年加速させています。ますます、トップゲームデベロッパーはUnreal Engineを使うという動きが加速しています。

ゲーム特需を受け切れてない可能性

4月ー6月期はゲーム業界において、特需とも言えるほど強い追い風になる時期でした。Unityもこの時期の決算で成長が35%から42%に加速してます。ただ、別の見方をすれば、この特需においてたった42%しか伸びなかった。と私は見てます。

Eコマなどを見ればわかるのですが、特需を受けたマーケットは爆発的に売上を伸ばしてます。ゲームも例外ではありません。にも関わらずUnityは42%までしか伸びなかったということを考えると、今後ゲームが伸びてもUnity自体は大きく伸びない可能性があるということを示唆していると思います。

私は、ゲーム内広告モデルはダウントレンドと考えてるので、やはりゲームがこれだけ特需を受けてる中で42%までしか伸びなかったというのはそれを裏付けてるのかなと少し疑いを持ってみてます。

もう一度、Operate Solutionsの売上チャートに戻ってきますが、Q2まではYtoY成長は基本的に下降トレンドでした。Q2のゲーム特需を受けて若干加速したものの、基本的なビジネスの成長自体はダウントレンドという見方をしてます。なので、コロナが終わりワクチンが完成したら再び、成長が下降トレンドになる可能性を考えてます。Operate Solutionsの成長が減速すれば、Unity自体の売上成長も42%から35%、そして1−2年後には20%台に落ちることもあるかなと思ってます。

PSRは期待値がすごく高い

こちらも上述しましたが、Unityの現時点でのPSRは30.7です。これはYtoY42%グロース株のほぼ限界の値です。PSRがこの値までくると次の決算でYtoY42%を達成できない限り、株価下落のリスクがあると考えてます。また、42%を達成したとしてもOktaの株価の動きを見てる限り、ここまでPSRが高いと株価が上がることはなかなかないのかなと考えてます。

今、Unityに飛びついても下方リスクの方が大きく、決算でYtoY45%、50%を出さない限り株価が上がりづらいという、あまり勝率の高い投資ではないかなと思います。ここまで高いPSRの銘柄に手を出さなくても、もっと勝率の高い銘柄は他にもたくさんあるのであえて今、Unityに飛びつくほどではないかなと考えます。

少なくともIPO銘柄につき、今後も株価が伸びていく可能性がありますが、決算までに$85を超えるようなPSRではいるのは流石にリスクが高すぎます。うっかり割増や新規参入などしないほうがいいのかなと私は考えます

(ちなみにIPO直後の株価$70前後のPSRは26。その時に仕入れたのであればホールドしても良いのかなというイメージはあります)

すぐ飛びつくほどではない、決算を1、2回見る

以上の理由から、私としては決算を1回か2回注意深く見てみようかなと思います。まずは次の決算でYtoYを42%ちゃんと超えられるかどうかが大きな鍵になります。今乗るならば、この勝算が見える人のみが乗るべきでしょう。横這い程度だとやはりコロナ後に成長が減速する可能性があるかなと考えてます。

一旦、成長が減速するとPSR自体の低下を招きます。そうなってくるとたとえ決算で予想を超えててもなぜか株価が伸びない。ということもあるかなと思います。

少なくとも、いま私としてここから株価が数ヶ月で伸び続けるようなイメージはあまり持ててません。むしろ下がるリスクすらあると考えてます。

超長期は大丈夫そう

ただ、もっともこれらの視点は3ヶ月〜1年くらいの見方なので、Unityを3年、6年持つということを強く決意してる人は結構いい銘柄なのかなと思います。参入障壁が高く、マーケットのシェアも1位、2位に位置するのは間違いないので超長期では比較的安心できる銘柄なのかなと思います。成長力がYtoY20%レベルに落ちることも考えられますが、超長期ではしっかり登っていく銘柄だと思います。

今後もよろしくお願いします

最後に、投資はあくまでも自己責任でお願いします。今後も良い記事を書いていきたいので、引き続き応援よろしくお願いします。

ブログは無料ですが、もし当記事が役に立ったというのであれば、下記リンクからNote経由でサポートをいただけると非常に嬉しいです。いただいたサポートは米国株関連の有料サービスの購読などに使わせていただき、今後の有益な発信のために活用させていただきます。

(特に今回は結構時間かかったので、、、、皆さんのご協力お待ちしてます!)

ブログを読んでいただきありがとうございます。

当ブログは無料ですが、サポートをいただけると非常に嬉しいです。おまけ程度ですがコンテンツも用意しましたので楽しんでもらえれば^^

Comments

[…] 【U】IPO銘柄 Unityを徹底解説!買うべきか?今日は9月18日に上場したばかり… 【SNOW】大型IPO、Snowflakeを日本一わかりやすく解説!今日は9月16日にIPOしたSnowflakeについて、日本一わかりやすく徹底的に解説します!企業としては超優秀ですが、今のタイミングだと株価が高く投資はなかなか難しいかなと考えます。kysu.jp20.09.2020 […]