こんにちは!やす(@YasLovesTech)です。今日は株価が一年で+688%も伸びている、フリーランサープラットフォームのFiverrという企業の解説になります。Twitterではすでに話題になってるのでご存知の方も多いと思いますが、今回は投資の判断の軸について中心に解説していきます。

・全く新しいタイプのフリーランスプラットフォーム

・買い手が増加中!今後も買い手を獲得できるかが鍵!

・マーケットや競合状況は良好

・売上成長YoY82%。粗利84%と超優良!

・マルチバガーのポンテシャルあるがPSR30とかなり割高

・特需の反動から決算ミスのリスクあり

2020年Q3の決算は10月28日(水)

決算資料はこちらにあります。投資を検討される際は一読をお勧めします。

投資は自己責任でお願いします!

*プライバシポリシー・免責事項

|

動画解説 & サポートお願い

動画解説は後日出します。

今回の記事も調査などかなりの時間と手間がかかってます。もし記事が役に立ったということであれば少しばかりサポートをいただけると嬉しいです。

ブログを読んでいただきありがとうございます。

当ブログは無料ですが、サポートをいただけると非常に嬉しいです。おまけ程度ですがコンテンツも用意しましたので楽しんでもらえれば^^

基本的な把握はNeko様のノートで

基本的なFiverrの解説はNekoさん( @NekoStocks ) のノートが完璧すぎるのでこちらをみてください。私の記事では、このノートを受けて若干の捕捉とどう投資判断するかという内容にフォーカスしていきます。

このノートを書くのに5、6時間は余裕でかかってると思います。Nekoさんは無料で出してくれてますが、ぜひ感謝の気持ちを忘れずに100円でもいいので投げていただけたらなと同じ発信者として思います。

読んだら戻ってきてくださいね!

プロダクトの概要

Nekoさんのノートでも解説はありますが、やはり見た目で理解できるのは重要だと思います。こちらが、会社公式もプロダクトデモです

なんとなく、これでプロダクトは把握できると思います。要は、今までフリーランサーを探す際に、わざわざ求人書を出して、面接とかして、やってたのが、ワンクリックでお願いできるよとUI/UXが最適化されたものになります。おそらく、日本でもダウンロードできると思いますので、投資検討される方はぜひ見てみてください。

投資の目線

Fiverrは、Nekoさんが指摘するようにすでにPSRが30とかなり割高になって来てます。決して安い銘柄ではないと認識しておくべきでしょう。PSRが高くなって来ましたが、時価総額は10月22日時店で$5.6B程度と、その他の人気銘柄に比べれば時価総額が低い銘柄です。

基本的に、マルチバガーの銘柄を狙っていくには一定の条件が必要だと考えます

- 時価総額が安いこと($10B以下)

- YoY成長率が安定的に高い成長(+40%以上)を見込めること

- 収益構造が優秀であること(粗利が高い)

- 時代のトレンド・新しいマーケットの開拓

これらの条件が整っていることが重要で、Fiverrはリスクはありつつも十分に賭ける価値はあると考えてます。ただ、何度も言いますが、PSRは30とすでに割高です。投資する際にはある程度のストーリーに沿って投資することが重要かなと思ってまして、ストーリーを外せば一瞬で私も降ります。

Fiverrの投資への判断ポイント

・買い手を獲得し続けられるか?

・マーケットの考察

=> この二つの観点から成長が一時的なのか、継続するのかを考察します

買い手を獲得し続けられるか?

Fiverrは一般的には、マーケットプレイスという産業領域になります。マーケットプレイスとは買い手と売り手が集まるプラットフォームという感じです。例えば、日本で言うなら楽天はあらゆる商材の売り手と買い手が集まる巨大マーケットプレイスと言えます。

マーケットプレイスの分析をする際に、一番重要なのは買い手の需要です。どれだけ売り手の需要があったって、買い手がなければ全く成り立ちません。逆に言うと、買い手がいると言うことは、売りたい人はいくらでも売れると言うことになるので売り手の心配はしなくても良いです。

買い手が伸び続けている限りFiverrは伸び続ける

なので、Fiverrの分析をする際には、1にも2にも買い手の需要が続くかどうかが最大の鍵になります。

ギグワーカーがコロナ後もフリーランスとして働き続けるか?ギグワーカーは足りるのだろうか?という心配は基本的には無用です。特にアメリカや世界はお金に関しては超貪欲なので、買い手がウヨウヨしているようなプラットフォームがあったとしたらそこには何倍もの売り手が押し寄せるので基本的には売り手不足(サプライ不足)というのは気にしなくても問題ないです。決算資料にも売り手はかなり増えたと書いてあるので問題ないでしょう。

ギグワーカー(Gig Worker)とは、インターネット上のプラットフォームサービスを介して単発の仕事(ギグワーク)を請け負う労働者のこと。 多くは企業に属さないフリーランスや個人事業主だが、企業に雇用されながら副業として取り組む人も一定数いる。

出典: https://makitani.net/shimauma/gig-worker

買い手の人数

こちらは、会社の公式HPからの引用ですが、今までは毎Q、0.1M(10万人)ずつしか増えてなかった買い手が一気に0.3(30万人)も増えてます。ちなみに、これはActive Buyerという定義で過去12ヶ月に1度でも取引した買い手の数というデータになります。

増えたには大きく二つの理由があります。1:会社がマーケティングを強く押し進めたこと。2:コロナ化においてEコマースや動画編集のニーズが高まったことを挙げられてます。マーケティングに関しては、決算資料で明言はしてませんが出稿単価(CPI)の低下は要因としてあるでしょう。

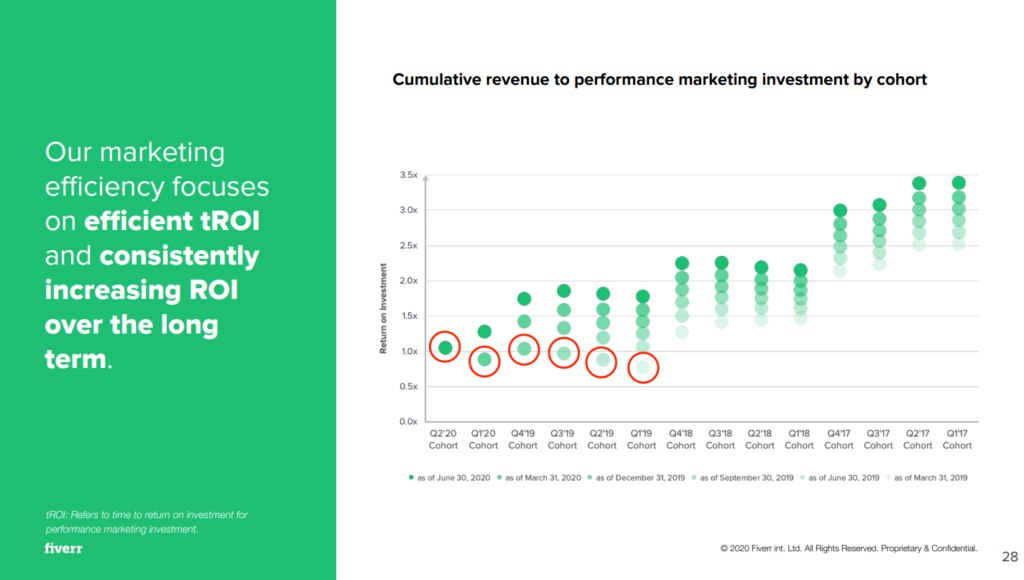

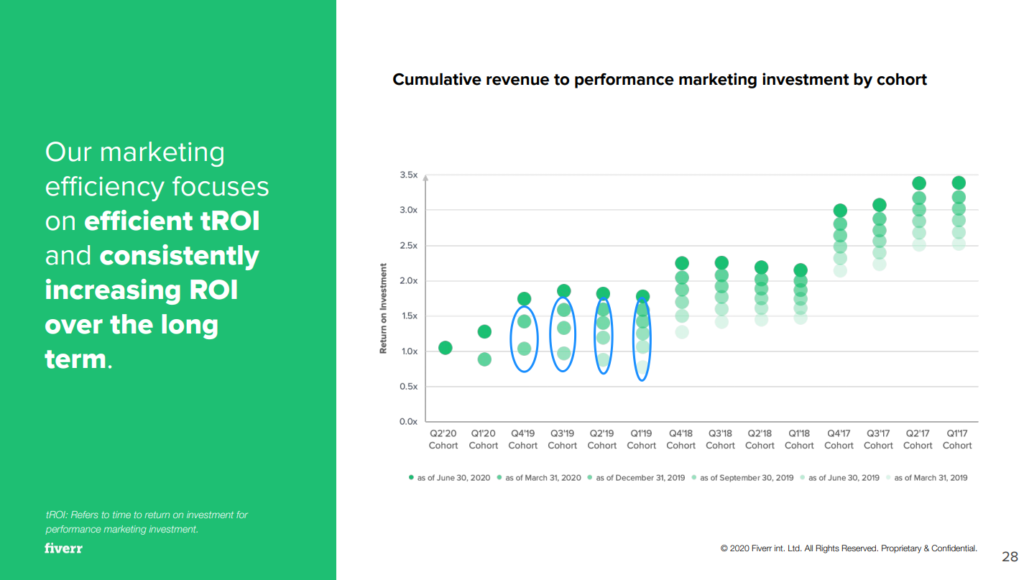

マーケティングROI

こちらはちょっと馴染みがないと思いますが、マーケティングのROIを図示したチャートです。1.0xの部分は回収率が100%のリターン、すなわちマーケティングを100万円投資したら1.0xというのは100万円を回収したことになります。同様に1.5xは150万回収したことになります。

ちなみに、マーケティングの仕組みの話になるのですが、基本的には出稿量を増やせばリターンがリターンは低下の傾向があり、出稿を減らせばリターンが上がる傾向にあります。出稿を増やせば買い手は増やせますがROIが低下するのが基本です。

このチャートでは、買い手の獲得量が過去最大だったにもかかわらず、ROIも過去2年くらいではリターンも過去最高という、矛盾するマーケティングの法則を同時に達成してます。いくら特需や出稿料金の低下があったとはこれは驚くべきデータです。これだけ見ると、ありえないくらいの追い風がFiverrに吹いてると考えます。おそらく想像以上です。

また、一般的にマーケティング費用を3ヶ月以内に回収するのは凄まじいROIです。どんなに良い広告出稿でも3ー6ヶ月ほどで回収するのが一般的かなと理解してます。正直、マーケティング費用の最初のQは若干1.0を下回っても許されると思うので、この会社のマーケティング余力はまだまだあるなと考えられます。

ただ、注意点としては、20日のSnapの決算発表で、企業の広告予算が戻ってきてることが明らかになってるので、マーケティング効率は悪化していることはリスクとして認識しておく必要があります。

ちなみに、この青で括った部分はコロナ前に獲得した買い手のROIの伸び、すなわち獲得した顧客の顧客単価の伸びとほぼイコールになるのですが、コロナ特需前からこれは改善してます。これ自体は、内部のプロダクトがどんどん改善していることを示しています。

後述しますが、今回決算の数字は確かによかったのですが、もちろんコロナによる追い風が吹いたものの、本質的にはFiverrのプロダクト的な力は確実に良くなってます。このROIの改善と売上の伸びは相関しているように見えます。

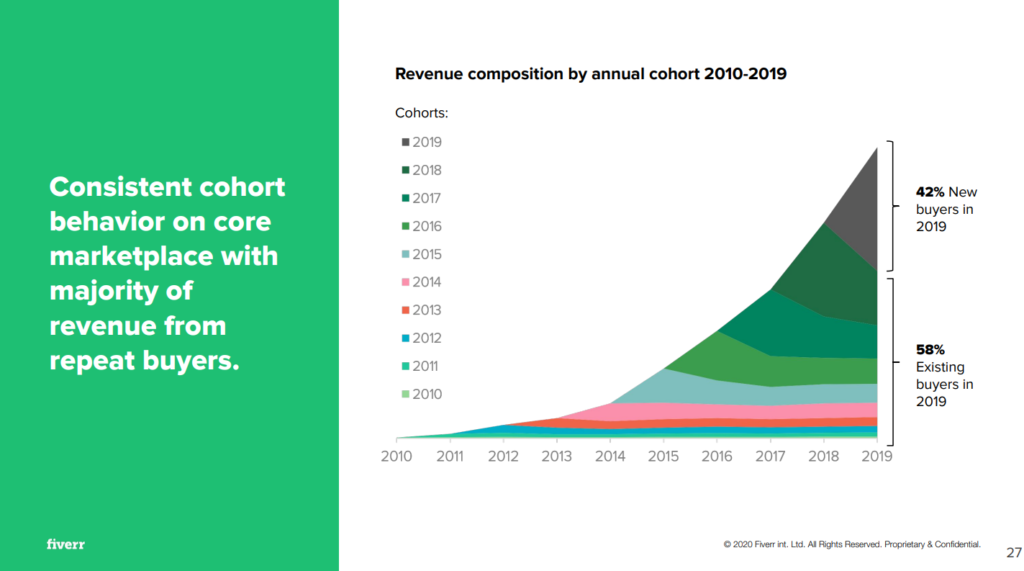

コホート分析

こちらはCohort分析といって、新たに顧客になった顧客の年代ごとの売上の積み上げです。これがミルフィーユのように積み上がると投資家が好きなグラフになるのですが、どの年代も一定量積み上がる形になってるので問題ないと思います。ただ、2019年の売上のうち新規客だけで42%も占めてると考えるとちょっと新規率は高いのは気になります。マーケティング拡大の裏返しとも言えます

とは言え、ざっくりいうと、マーケティングで獲得した買い手は一定数残ることになり、その顧客は継続的に消費してくれます。先述のROIが上に伸び続けている限り基本的には問題なく積み上がるでしょう。今後の決算でROIがちゃんと上がっているかは要チェックです。

ROIが上に伸び続けている限り、このコロナ禍の特需と出稿費用の低下がもたらした大幅な買い手増は継続的に売上・利益に貢献してくれる基盤となることが期待できます。買い手増が基盤となれば、コロナが落ち着いたときにガクッと落ちることは考えにくいでしょう。こういったサービスで一番難しいのは顧客の獲得なので、今ボーナスタイムのごとく買い手を獲得しておけば、来年以降は単価の拡大でしばらく成長が継続できると思います。

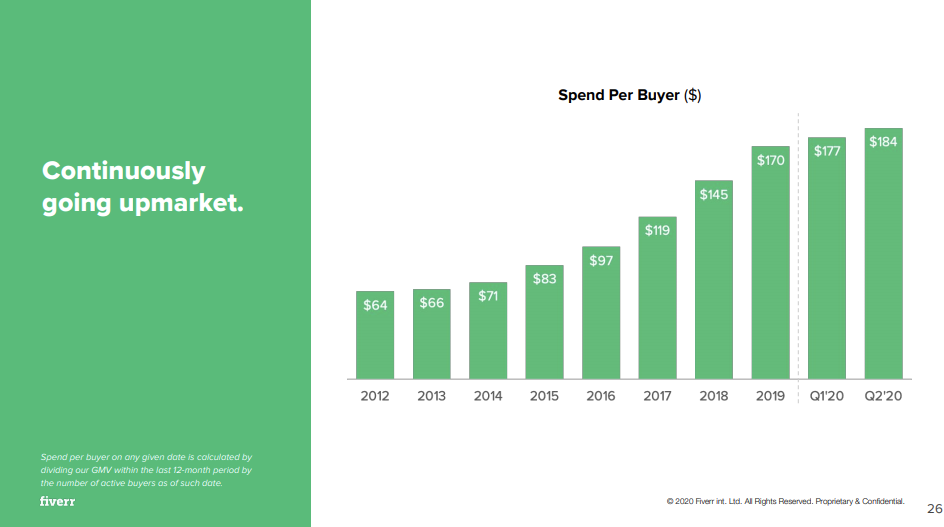

平均顧客単価

こちらは、買い手あたりの単価になります。伸び悩んでるのが不安に思うかもしれませんが、新規書い手が大きく増えてる局面であれば当然この数字は下がっていくので、現時点では気にする必要はないと思います。上述のROIをしっかり確認するのが重要かと思います。

マーケットの考察

マーケットサイズ

マーケットサイズに関しては、正しく予想ができているレポートはあまりないように思えるのでうが、ここでは三つのレポートを紹介します。

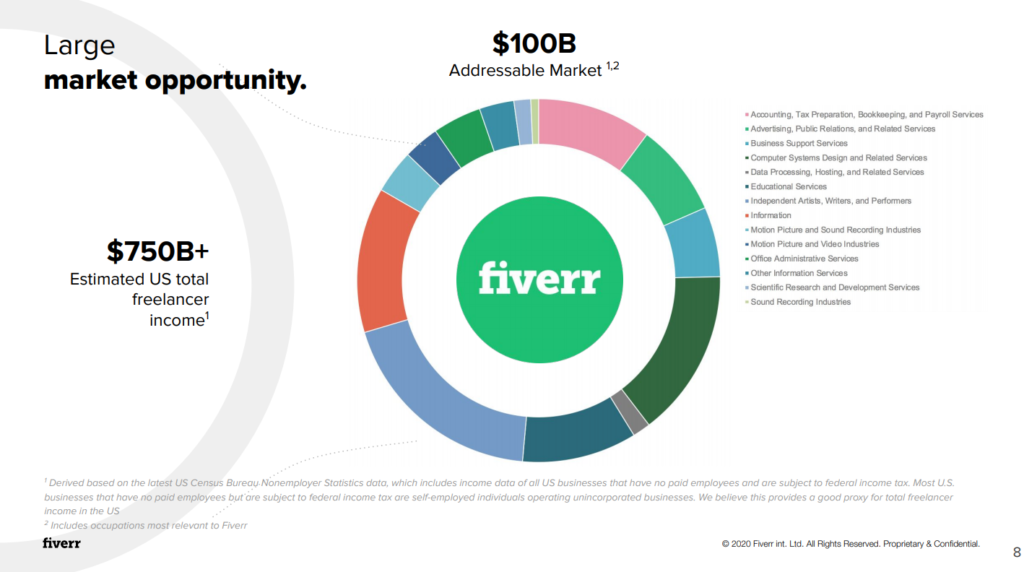

Fiverr決算資料

一つ目は、Fiverrの決算資料です。TAB(Target Addressable Market)の表で流石に$100Bは大きすぎるのではないかと議論が分かれてますが、僕も全部は取り切れるとは全く考えてないですが、フリーランスのマーケットが全てのカテゴリで活躍できる以上、TAB100Bは、まぁそういう見方もできるよねくらいに捉えてます。

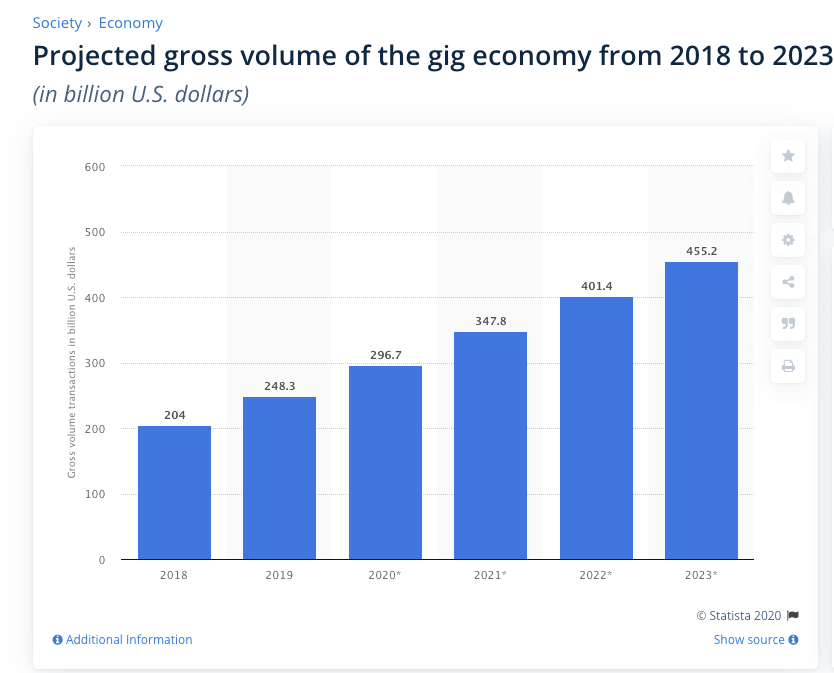

Statista

こちらは、アメリカの有名なデータプロバイダーの一つ、Statistaの資料です。こちらによると、2020年時点でGig Economyのマーケットサイズは$296Bと推定してます。それらは年率15%程度で成長し、2023年には$455Bになると予想してます。Fiverrの$100TABってのもあながち間違ってないのかもしれないですね。

CNBC

こちらは、経済メディア「CNBC」によるフリーランサーの記事です。内容は競合のUpworkのリサーチになります。

・米国民の1/3がフリーランスをしたことがある

・フリーランサーが$1.2Tの経済効果を創出(120兆円)

・2019年から22%フリーランサーが増えてる

・フリーランサーの75%がフルタイムの時の同額以上稼いでる

・カスタマーサポートやEコマ管理がベンダーからフリーランサーへ

・58%の専門職がフリーランサーになりたいと思っており。専門職の36%が完全にフリーランサーで働いてる( 2019年より8%増加 )

こちらは売り手側の記事ですが、フリーランサーはどんどん増えてるみたいですね。買い手がいないと、売り手だけ増えてもしょうがないのですが、増えてるってことは買い手も概ね好調なのかなと思います。

Fiverrは新しいマーケットを切り開いている

Fiverrはフリラーンスマーケットにおけるイノベーターです。全く新しいマーケットを切り開いてるので、成長がどこまで続くかと言うのは正直読めません。

これは私がイメージしてるマーケットイメージになりますが、フルタイムに対するサービスは3つ上げましたが、本当にたくさんいます。ここはレッドオーシャンです。そしてパートタイムの部分は、Upworkが主にこのマーケットを押さえてます。他には、Freelancerという事業者もいます。Fiverrがここまで注目される前までは、この2事業者が単発プロジェクトの領域までカバーしてました。

少し話はそれますが、私はアメリカにおける仕事でUpworkを買い手として2回発注したことがあります。それは単発プロジェクトだったのですが、面接から、プロジェクトのやりとりなど確かに面倒な部分はいくつかあったのは事実です。もちろん、複数ヶ月〜1年の契約社員を探すには良いプラットフォームだと思いますが、ウェブ制作の単発プロジェクトではちょっとオーバースペックかなぁという印象は拭えません。

Fiverrは、この単発プロジェクトを専門で抑える事業者と私は認識してます。今までは買い手が仕事をリスティングして、それに対して売り手が入札する手法。Fiverrはすでに仕事のカタログはFiverr側が用意していて、買い手はその中から買うだけという真逆のアプローチを取ってます。買い手のハードルはかなり下がったプラットフォームなのは間違いないです。

ただし、あくまでも単発のプロジェクトだからこそ成り立つUI/UXです。FiverrがUpworkのポジションニングに位置することは難しいでしょう。Fiverrが単発プロジェクトだけでどこまで行けるか?というのは今までこの領域を専門にやってる事業者は当然いないため、それに対するニーズがどれだけ発生するかというのは現時点で合理的な計算はできません。少なくとも、買い手のハードルを思いっきり下げたFiverrはこのマーケットをDisruptするポテンシャルは高いとマーケットの視点からは考えられます。

可能性的にはビジネスに関わる全ての仕事が単発プロジェクト化する可能性があるとは言えるので、TABは正直測定不能かなという印象を持ってます。とはいっても、そんなに小さくないだろうなと肌感では考えてます。

ポストコロナの新しいビジネス様式

コロナ禍によって、ありとあらゆるビジネスがオンライン化しました。レストランのフードデリバリーもかなり進みましたし、あらゆる小売店がEコマースの展開を進めています。今回、あらゆるビジネスがオンライン化したことが、小中規模の事業者のオンライン化のニーズが一気に高まったことがFiverrの成長を後押ししました。実際、Shopify、フードデリバリー、Eコマース関連はかなり好調です。

ワクチンができた後に、いったんオンラインに慣れた顧客が、再び全員オフラインに戻ってくることは考えにくいでしょう。また、小売店側もいったん売上が立ち始めたオンラインを全部、オフラインに戻すということも考えにくいです。Fiverrに対する需要は一時的にかなり追い風だったのは間違いないですが、風が吹き終わった後も一段高い需要になると予想してます

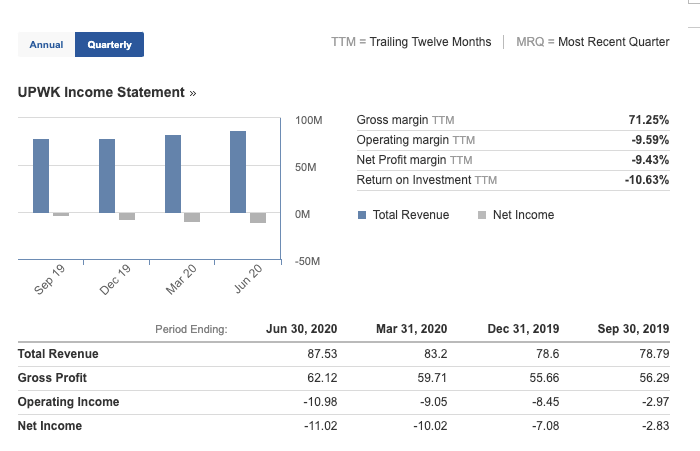

競合(Upwork,Freelancer)

競合にはUpworkとFreelancerという2社が存在します。

財務データをさっと見る限りは、どちらの競合も今回の特需を受け切れてないようです。この辺りからもFiverrの今回の売上増が一過性ではなく、Fiverr自体の成長力が加速したのかなと思わせられます。少なくとも競合争いでは一歩リードしているのは間違い無いでしょう。

財務分析

さて、そろそろ財務の数字も見ていきます。

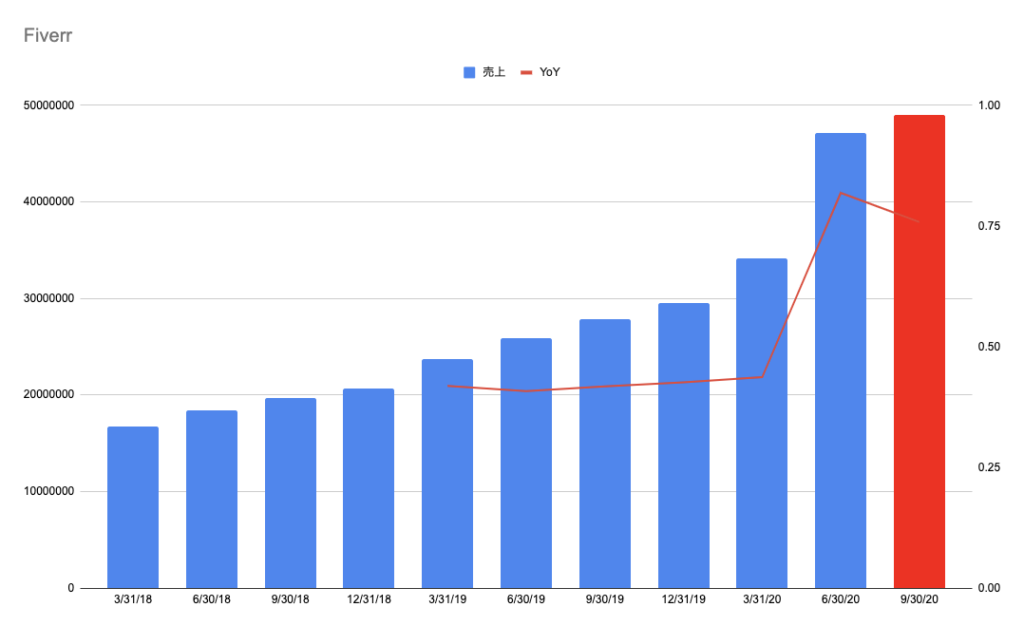

売上

2020年Q2の売上は、$47M。YoY82+とかなり強い売上を達成しました。過去の売上をみても買い手と連動して上がってるのがよくわかると思います。2020年の赤いバーは2020年Q3のガイダンスです。アナリストの予想も$49Mとほぼ同じ金額になってます。次の決算はこの$49Mを超えられるかどうかが最大の焦点でしょう

Fastlyの決算に見られるように、2020年の4月-6月期の特需の反動でQoQで売上を落とす例もあるので、Fiverrに関しても特需の反動で売上が減速することは大いに警戒すべきかなと思います。

この記事を書いてて、この部分は完全にガチャ要素なんですが、もしFiverrがこのガイダンス以上の売上を出してくるようであれば、買い手を獲得できれば売上がどんどん伸びていくスタイルのビジネスということが証明できるのでQ4以降の見通しも良くなります。逆に、このガイダンスを下回るようであれば、特需の1度限りのビジネスかなという判断になります。

ただ、上述のROIの表を見てる限りは、Q2に獲得した買い手の売上伸び続けるし、Q3もマーケティングが続いてることを考えればQ3もガイダンスは達成できるのかなと考えてます。リスクとしては、広告費用がSnapの決算によって上がってしまってるので思うようにマーケティングができない可能性はリスクとして認識すべきかなと思います。

粗利・EBITDA

粗利は前回決算で84%と相当に高い粗利率を達成してます。また、EBITDAも前回決算で初めて黒字を達成し、売上から利益の収益構造がかなり優秀なのがわかります。

なお、ここか先も含むこれらのグラフは、丁寧な分析で定評のあるそよ(@tokugawa_fund)さんからいただきました。よくこう言った企業の分析を出してくださってるのでフォローお勧めします。

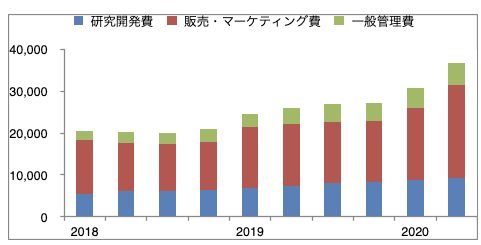

R&D、販管費

粗利のほとんどをR&Dかマーケティングに使い切ってる良い例だと思います。特にマーケティング比率が売上の48%に達成しており、売上=>粗利=>マーケティングのサイクルが非常によく回っているなと感じます。

その他、キャッシュの残高や負債の観点からもよく回っているので、ROIを1をキープしつつ、どれだけマーケティングを拡大していけるかがこの会社の鍵となるでしょう。マーケティング費用は次の決算でも要確認です。

まとめ

Fiverrは良い企業かなと思いつつも、やはり特需・一過性というのが最大の懸念でしょう。いちお、買い手側のマーケティング分析・マーケット全体の分析の観点からすると一過性ではなく伸び続くことは期待されますが、決算を迎えるにあたって不確定要素が大きいのも事実です。次の決算は10月28日です。

私は決算直前の最近、Fiverrに投資したのでほぼ決算ガチャに挑む形になります。この場合は1/3法で投資しようかなと思います。

投資予定額の1/3を投資する。(例)100万円

・決算前に40万円

・決算を確認してよければ30万円

・3ヶ月後の決算までにさらに30万円

私は、このような段階的な投資手法をよく取ります。決算ガチャでは10%-20%下落することも十分に考えられるため、それだけ下がっても大丈夫な金額までにすることをお勧めします。上記の例では4万〜8万くらいがリスクですね。今回もPF率3%程度を決算前に投資してます。この程度であれば例え決算をミスったとしても深手を追うことなく撤退できおます。もし、ガイダンスを達成できないようであれば速攻損切りをします。

決算では必ず次の数値を確認します

・売上・ガイダンス

・マーケティングのROI

・買い手数の伸びと、顧客単価

・マーケティング費用の伸び(ROIを達成しつつ伸ばせてるか)

Fiverrに投資する時の最大のポイントは買い手が獲得し続けられる限り、売上が伸びるという仮説です。買い手数の伸びとマーケティングROIの確認が非常に重要になります。

特にマーケティングのROIはかなり重要です。Q2で獲得した大量の新規買い手のROIがちゃんと伸びていれば、Fiverrのビジネスは一過性ではなく来年以降も継続するものと期待されます。そして、ROIを決算のたびに確認していってよければ右肩上がりに成長するでしょう。

最後に、なぜ私がここまでリスクの高い決算に挑むかというと、次の決算がよくて、成長が1−2年持続する可能性を確認できれば、この会社はマルチバガーを達成するポテンシャルがあると考えてるからです。

- 時価総額が安いこと($10B以下)

- YoY成長率が安定的に高い成長(+40%以上)を見込めること

- 収益構造が優秀であること(粗利が高い)

- 時代のトレンド・新しいマーケットの開拓

最後この条件に戻りますが、収益構造の優秀さ、時価総額の低さ、成長率、この3つを達成している銘柄は早々にありません。

毎決算で、マーケティングのROIや買い手をしっかり分析しながら乗っていけばマルチバガーを達成できる可能性もあるのでは無いかなと期待してます。最もテンバガーのイメージはあまりありません。せいぜい1、2年かけてもトリプルくらいかなと予想してます。

とか言って、早速来週の決算でずっこけるかもしれませんね(笑)

今後もよろしくお願いします

最後に、投資はあくまでも自己責任でお願いします。今後も良い記事を書いていきたいので、引き続き応援よろしくお願いします。

ブログは無料ですが、もし当記事が役に立ったというのであれば、下記リンクからNote経由でサポートをいただけると非常に嬉しいです。いただいたサポートは米国株関連の有料サービスの購読などに使わせていただき、今後の有益な発信のために活用させていただきます。

ブログを読んでいただきありがとうございます。

当ブログは無料ですが、サポートをいただけると非常に嬉しいです。おまけ程度ですがコンテンツも用意しましたので楽しんでもらえれば^^

Comments