こんにちは!やす(@YasLovesTech)です。決算発表からFacebookの調査をしていたのですが、どうやらかなり大きく伸びそうということが予想されますので今日はFacebookについて解説していこうと思います。

- コロナ禍においても2020Q1は売上17%アップ

- 今後の成長の方程式は、MAP(平均月間ユーザー) * ARPP(月間1人平均売上) = 売上(Revenue)

- コロナ禍においてビジネスのコアであるユーザー数は期待大。ARPPが不安

- 株価は決して割高では無い

- 今後の期待事業が多い(ソーシャルコマース、VR/AR、動画配信)

投資は自己責任でお願いします!

|

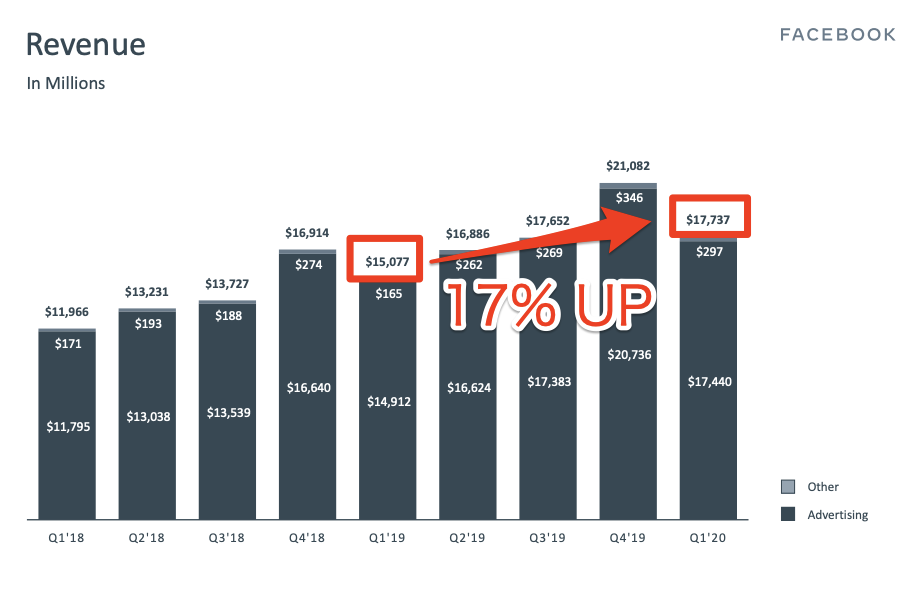

2020年Q1(1月〜3月)決算概要

2020年のQ1はみんなの予想に反し$15B(1.5兆円)から$17.7B(18兆円)へ17%アップとなりました。ただ、公式のアナウンスでも1月・2月は前年を上回り好調に推移しましたが、3月は大きな下落があったとのことなのでFacebookがQ2も増収できるかどうかは注目になります。

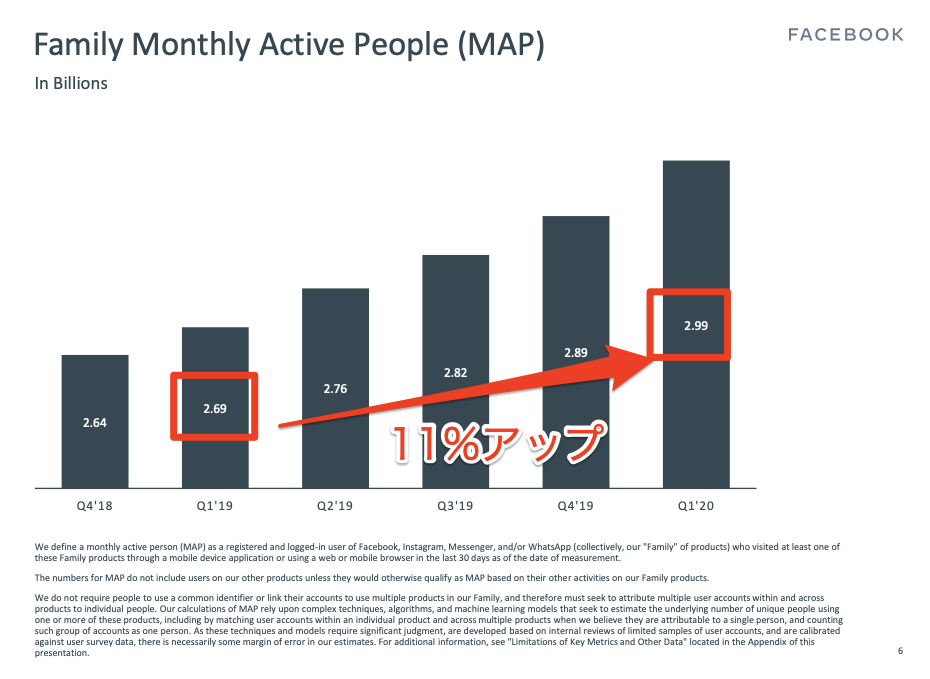

Facebookのビジネスのコアといってもいいほどの月間のアクティブユーザーも、27億人から30億人へと11%アップしてます。このユーザー数は、期間中にFacebook, Instagram, WhatsAppなどのFacebook関連サービスを1回でも使ったユーザーの人数になります。

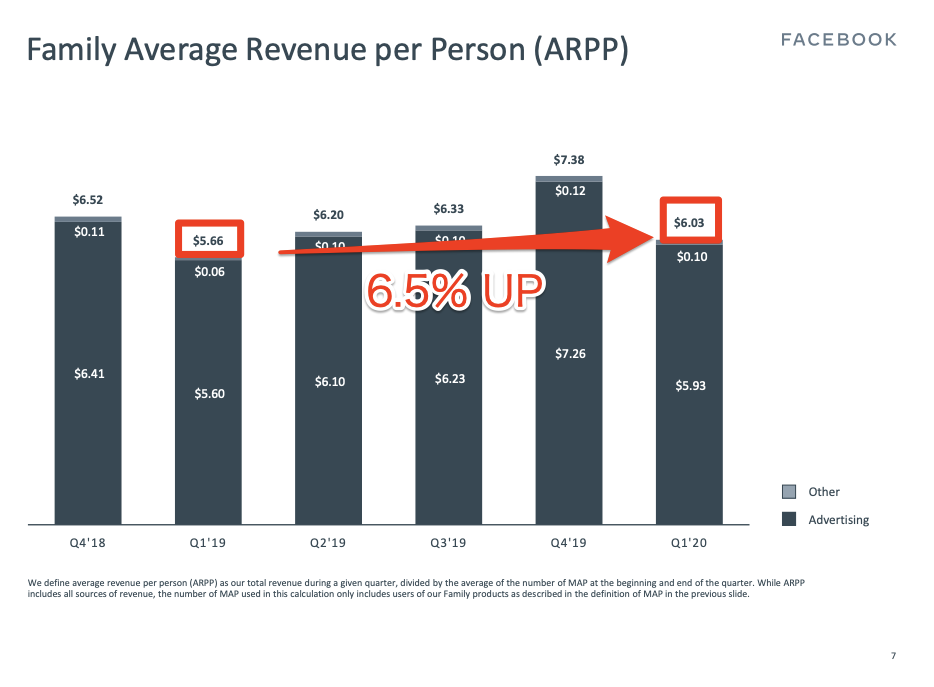

ユーザーが1人あたりに1ヶ月稼ぎ出す収益になります。$5.66から$6.03ドルとコロナ環境下においても6.5%アップしているのはさすがです。

項目を見てわかる通り、広告による収益がほとんどを占めておりかなり広告に依存していることがわかります。コロナによって多くの企業の出稿が減る中、広告を収益の柱としているFacebookは2020年は苦戦することが一般的には予想されてます。

FACEBOOKの売上の方程式

ざっくりと売上の計算式は以下になります。

MAP(平均月間ユーザー) * ARPP(月間1人平均売上) = 売上(Revenue)

2.99B * 6.03 = 18B ( 実際は誤差があり$17.7B )

1.11(11%アップ) * 1.065(6.5アップ) = 18%アップ

すなわち、Facebookの売上が今後も成長していくかどうかは、ユーザー数が伸びていき、そして一人当たりの売上が両方伸びていけば売上が伸び続けるということになります。2020年Q1は、MAPが11%アップ、ARPPUが6.5%となり、1.11 * 1.065 = 18%アップという式が算出できます。

FACEBOOKは今後成長するか?株価は伸びるか?

以上が、決算の概要になります。このことを踏まえ、今後Facebookは成長するか、株価は伸びるかということを検証していきたいと思います。

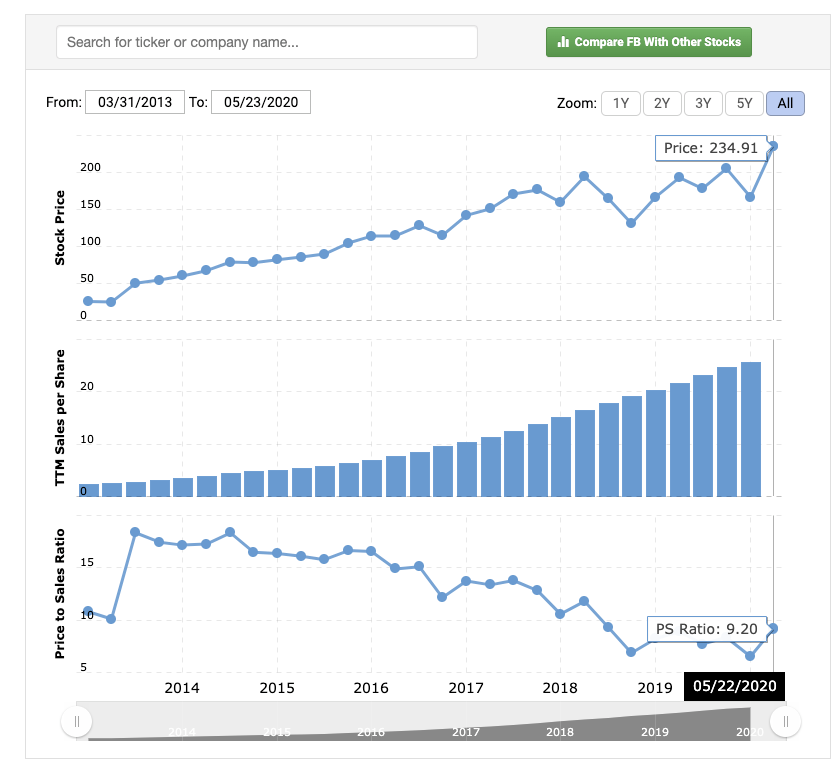

株価の妥当性

まず、株価の妥当性をはかる指標としてP/S(Price to Sales)を使います。1株あたりどれだけ売上をあげているかという指標です。一般的には、P/E(Price to Earning)1株あたりの利益を使うのが一般的ですが、テック企業は成長のために限界までマーケティング、R&Dを行うのであまり利益の実態を反映していない傾向がありますのでP/Sを使うこととします。

(例えばアマゾンのP/Eは100を超えていて明らかに割高だが株価が伸び続けている。売上を限界まで投資に回しているので利益が少ない)

FacebookのP/Sは、2014年あたりは18くらいとかなり期待されてましたが、年々下がってきておりここ1年は8〜9あたりを行き来してます。この9.2という数字ですが割安とまではいかないですが、決して高い数字ではありません。会社の規模や内容によりますが、テック企業で10を切っていて成長が見込めれば安いなと私は考えます。一般的に、大きな企業になれば低くなり、新規にIPOした企業などは期待もこめ高めに出るかなと考えてます。

| Amazon | 4.17 |

| 5.88 | |

| Apple | 5.32 |

| Microsoft | 10.31 |

| Nvidia | 19.87 |

| Visa | 18.23 |

| Snap | 13.71 |

| Shopify | 51.56 |

上記がいくつかの会社のP/Sになりますが、GAFAMは今後の成長が少し鈍化することを反映してか、少し安めになっています。また、新興企業は期待込みで高めの傾向が出ます。何れにせよGAFAMの中では高めですが、テック企業の中では決して高い数字ではない(割高ではない)と考えらえます。

なので、今後成長することが十分に見込めれば割高ではないP/Sは8〜9から下がることはないと思います。なので売上成長率がそのまま株価成長率になり1年間で10%〜20%の株価アップが期待できそうです(Q1が17%アップだったので)

なお、売上が鈍化することがあれば、期待が落ちP/Sが9 -> 5に下がることになり株価も$230(5/24)から$127に45%も下落することも十分に考えられます。

余談ですが、Shopifyは高すぎです。Q2も良い決算を発表すると思いますが、少しでも成長に陰りが見えれば一気に株価が下落すると思うので買うのは避けたほうがいいなと思いますし、持っている方は売却をするのが良いかなと考えてます。

では、売上は今後成長するか?

Facebookの売上が上がるかどうかの予想は先ほどの計算式で考えるのがわかりやすいです。

MAP(平均月間ユーザー) * ARPP(月間1人平均売上) = 売上(Revenue)

2.99B * 6.03 = 18B ( 実際は誤差があり$17.7B )

1.11(11%アップ) * 1.065(6.5アップ) = 18%アップ

Facebookの売上が上がるかどうかは、ユーザー数が上がるかどうか?一人当たりのARPPが上がるかどうか?が非常に重要になってきます。

一般的にユーザー数を伸ばすほうが大変で、ARPPを伸ばすほうが比較的容易です。なので、Facebookの成長を考える上では、ユーザー数の成長に陰りが見えれば成長に急ブレーキがかかりますが、ユーザー数が伸び続けている限りはかなり成長期待ができると考えてます。

ユーザー数

今まで私は、Facebookはややネガティブな印象を持ってました。なぜなら、Instagramの買収以降、新たにユーザーを惹きつける仕掛けやサービスが少し乏しいなと考えていたからです。

ですが、このコロナ禍においてはユーザー数に関しては大きな恩恵を受けます。先月の発表においてもユーザーのサービス使用率も多く上がっていることが発表され、Facebookの最大の懸念であったユーザーが今後も伸び続けるか?ということに関しては少なくともQ3までは心配なさそうです。これはFacebookに投資する上でかなり安心材料になります。

ARPP

一方で、一人当たりの月間売上(ARPP)は苦戦が予想されそうです。コロナ禍において、どの企業も広告の出稿を控えており、ここに関しては相当な苦戦が予想されるので、Facebookの売上が伸びるかどうかはARPPがしっかり伸びるかどうかが鍵となります。

しかし、Facebookの売上の主軸は広告で、ビジネスの基幹となるユーザー数は伸び続けます。広告は景気が戻ってこれば自然と戻るので、その時に売上は戻ってくると考えます。

なので、ユーザーは伸び続けますが広告による収入が苦戦するので、実際の売上はコロナの影響を受けない直線に対して、時間の経過とともに追いついてくることが想定されます。それまでFacebookの売上・株価は過小評価されている状態と考えれます。おそらく、緑の曲線(現実の曲線)が広告費が戻ったと仮定する曲線に追いつくのは2021年のQ1〜Q2くらいかなと考えてます。なので、今のうちに過小評価されているだろう株を少しずつ買うのが理想かなと思います。

Facebookは多くの事業を仕込んでいる

Facebookは2、3年後に向けて多くの事業を仕込んでいます。私が現時点で大きな期待を寄せているのは下記3事業です。

- ソーシャルコマース

- Oculus(VR/AR)

- ゲームストリーミングアプリ

ソーシャルコマース

Facebookは5月中旬にソーシャルコマースに参入することを発表しました。これを受けて株価は大きく上がりました。なぜなら、ソーシャルコマースはコロナ禍において最大の懸念であるARPPを直接引き上げる効果があります。ARPPは施策が当たれば短期に1.5倍、2倍になることがあるのでソーシャルコマースはFacebookの売上を一気に引き上げる可能性を秘めています。FacebookがGAFAMで一番伸びるのでは無いか?というのもソーシャルコマースによってARPPが短期間で1.5倍、2倍になるのでは無いかと期待しているからです。

Facebook Shop(仮称)はFacebook, Instagramにおいてユーザー(スモールビジネスオーナー)が直接商品を販売できるプラットフォームを提供することとしてます。例えば、InstagramではShopingのタブができ、そこから様々なインフルエンサーの商品が購入できるとのことです。また、最近流行りのライブコマース(ライブ動画で商品を販売)にも対応予定とのことなので、かなりの量の取扱ボリュームになると思います。

Facebookとしては、商品が売れた場合に数パーセントの手数料をとる。もしくは、スモールビジネスのオーナーが商品販売のために広告を展開した場合の収益も期待できます。何れにせよARPPは大きく上がる可能性が高いでしょう。

実際のリリースは夏頃になるそうなので、実際の決算に数字が現れるのは早くても2021年の1月の発表になるかなと思いますが、かなりの売上が期待できそうです。一部の記事では、Facebook Shoppingは$30B(3.3兆円)の売上になると予想する記事もあります。

Oculus(VR/AR)

FacebookはOculusというVRのプラットフォームを所有してます。売上の規模はまだまだ小さいですが、YtoYで80%も成長しており2020年Q1で$297M(約330億円)ほどの売上を立てています。

また、OculusはVRだけなく、ARグラスに参入することも発表しています。ARグラスといえば、Microsoftもエンタープライズ向けのHololens、AppleもAR関連の企業の買収を加速させています。おそらく、Facebook, Microsoft, AppleがARグラス時代の3強になると予想してます。

GAFAMのなかでVRで一番成功を収めているのはFacebook(Oculus)です。VRとARのハードとソフトにおける技術は関係することも多く、5−10年後にVR/ARの時代を迎えるにあたり、最も良いポジションを築くのはMicrosoftでもなく、AppleでもなくFacebookではないかと予想してます。なお、これはコンシュマー向けのマーケットで、エンタープライズ向けはMicrosoftが圧倒的な強さを誇っています。

ゲームストリーミング

動画配信においては、GAFAMではGoogleのYoutubeが一強かと思われてましたが、Facebookが実は猛追しています。動画配信の中で大きなトラフィックを集めるのがゲーム配信ですが、Facebookのゲーム配信は実はかなり伸びています

詳しくはこちらの記事を読んでいただければと思いますが、Facebookのゲームストリーミングのシェアは2018年から2019年に3.1%から8.5%に大きく伸びています。そのFacebookのゲームストリーミングアプリですが、4月下旬に専用アプリをAndroidにリリースしました。

もともとソーシャルの天才の会社なので、GAFAMでは誰よりもうまくゲームストリーミングを運営できることは間違い無いですし、これをきっかけにゲーム以外のジャンルも当然見据えているでしょう。

まとめ

以上を受けて、私はQ2〜Q3にかけてポートフォリオの10%をめどにゆっくりFacebookを買い進めていこうと考えています。

上述した通り、一番懸念のあったユーザー数はかなり恩恵を受けるのはかなり安心できます。一方で広告収入は確実に下がり、ARPPを引き上げるソーシャルコマースも夏まではリリースされないのでQ2まではARPPはかなり苦戦が予想されるので、Q2の発表までに一気に買うのは得策では無いと考えます。Q2の決算までは今より下がることも考えれます。

ただ、Q2からQ3にかけて緩やかに上がっていき、景気が戻る2020年Q4 – Q1にかけてARPPも戻り、ユーザー数は伸び続けてるのでそれにARPPが追いつく形で急速に売上も10% – 20%アップが期待できそうです。

株価は今後の成長性も加味しますが、P/Sは10以下とそれほど期待されてない状態なので、今後の期待が今より下がるということはあまり無いと考えてます。それどころか、ソーシャルコマース、Oculus(VR/AR)、ゲームストリーミングなどがQ4にかけて花が咲き、P/Sが上がってこれば株価もさらに上がってくるでしょう。

FacebookはGAFAMのなかで最も大当たりがありそうな企業かなと現在は見ています。何と言っても、GAFAMで唯一 、創業者のザッカーバーグが直接率いているだけあって、かなりビジョナリーで面白い企業だなと思います。今後も期待です!

追記:5年後も伸びるのか?

この記事を書いた後にこの点に関していくつか質問をいただいたので追記します。

そもそも、前提として本記事は2021年Q2-Q4まではFacebookが伸びる可能性が高い!という視点で書いてました。それは上述した通り1:コロナによる自粛状況下においてユーザー数はしばらく伸びつつける公算が高い。2:ソーシャルコマースと景気回復によりARPPが戻る。という点で、それらの効果が2021年末ほどまでは続くのかなぁと思っており、今購入した場合2021年Q2 – Q4あたりに売り時がくるのではないかと考えてます。

質問者のおっしゃってる通り、Facebookの主力のサービスは現在、Facebook, Instagram, WhatsAppの3つしか(も?)なく、これらは成熟期に入ってるのは間違い無いでしょう。ARPPを引き上げるにも限界があるので、これらのサービスが廃れないまでもユーザー数の成長が衰えるのであれば5年後はP/Sが9 => 5に近づくものと想定されます。今のままでいくと、ユーザーが増えてる限り15%ほどの増収は可能なので(2020年Q1は17%。それまでは20%超の成長を続けた)。その後、2年後−5年後0%成長という最悪のケースを想定すると。

Facebookの2020年3末のRevenue per Share : $25.52

2年-5年後のRevenue per Share : $25.52 * 1.15 * 1.15 = $33.75

P/S(株価の期待値) : 9 => 5

株価: x / 33.75 = 5 → x = $168

最終的に、売上が2年の間に15%ずつ伸びたとしても、質問主さんのおっしゃる通り、主力3サービスが衰えるのであれば最終的に5年後には$168ほどになってもおかしく無いとは思います。

私としては、今回のコロナ 状況下におけるユーザー数増とソーシャルコマースによるARPP増はかなり期待してますので1−2年は売上も伸び、P/Sが伸びていき株価も10-20%は伸びると思ってます。そして、本記事書いた通りOculus, ゲームストリーミングなどが伸びてこれば1−2年後にそれらが実っているかどうかを判断して引き続きホールドか売りかを判断しようかなと考えてます。

もし、特にOculusが伸びる可能性が見えればかなりのブルーオーシャンで売上がさらに2倍になっていくことも全然考えられるので、ホールドしつつ1−2年、主力3サービス以外の芽が実っているかを判断すればいいかなと考えてます。Oculusが伸びればかなり大きいので、さらに買い増しもあり得ます。

引き続き、質問はウェルカムですので皆様どんどんTwitterで質問いただければと思います。

今後もよろしくお願いします

ここまで読んでいただきありがとうございます。このような状況下はリーマンショックを経験した投資家ですら初めてのことなので、どこにも正解はないと思います。重要なのは、あまり他の人の意見に左右されずに自分の頭で考え、自分の信念で投資する。わからなければ休むことだと思います。

最後に、投資はあくまでも自己責任でお願いします。コロナウィルスは本当に怖いですね。皆様も手洗いなど十分にして気をつけてください。今後も良い記事を書いていきたいので、引き続き応戦よろしくお願いします。

今後ともよろしくお願いします

ブログを読んでいただきありがとうございます。

当ブログは無料ですが、サポートをいただけると非常に嬉しいです。おまけ程度ですがコンテンツも用意しましたので楽しんでもらえれば^^

Comments

[…] […]

[…] […]