こんにちは!やす(@YasLovesTech)です。11月9日にPfizerとBioNTechがコロナウィルスのワクチンの開発が順調というレポートが出て、巣篭もりを中心にグロース株が大きく下落しました。

ワクチン自体は順調にいけば、12月中旬に緊急承認される見通しです。現状、ワクチンの有効性は95%と非常に高く、アメリカの一般市民にも4月以降に配布される予定です。これだけ効果の高いワクチンの接種が開始すれば経済が一気に復活する可能性があります。

それらの思惑を受けてワクチンニュース以降、いわゆるバリュー株という航空、良好、工業、素材などの株価が上がってます。私の方針としては、今後もグロースとバリュー株を半々で持つことを基本の戦略としてますが、バリュー株というよりコロナによって影響を受けたグロース株「リカバリーグロース株」を中心に検討を進めてます。今日はその第一弾として、「Agilysys」を簡単に解説していきます。

ワクチン承認後の方針はこちらをご覧ください。

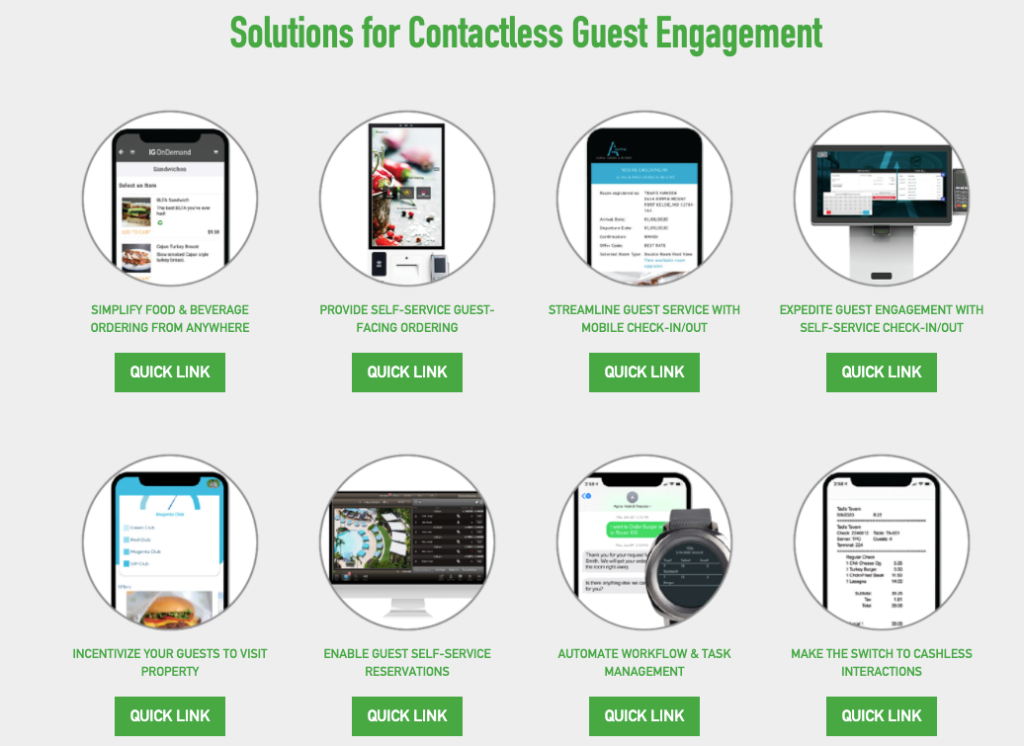

・ホテルむけの管理ソフトウェアの開発。コロナ後はコンタクトレス開発に注力

・コロナ前まではYoY20弱と軌道に乗ってたが、コロナで大減速。Q2に底を打ち回復基調

・売上 34.4M ( YoY -15.6%)。粗利67%。サブスク中心

・PSRは6.7とかなり低く、回復局面でPSRの上昇・売上増が期待できる

決算資料はこちらにあります。投資を検討される際は一読をお勧めします。

投資は自己責任でお願いします!

*プライバシポリシー・免責事項

|

動画解説 & サポートお願い

今回の記事も調査などかなりの時間と手間がかかってます。もし記事が役に立ったということであれば少しばかりサポートをいただけると嬉しいです。

ブログを読んでいただきありがとうございます。

当ブログは無料ですが、サポートをいただけると非常に嬉しいです。おまけ程度ですがコンテンツも用意しましたので楽しんでもらえれば^^

プロダクト

簡単にプロダクトの説明をしていきます。上記の画像のように、主にホテル・カジノ・クルーズ向けのソフトウェアの開発をしています。例えば、顧客がモバイルでチェックイン・チェックアウトできたり、ルームサービス用の注文ソフトウェア、レストランの座席の予約システム、スパやゴルフの予約システムなど、ホテルの運営に必要そうなソフトウェを一通り揃えてます。

こちらの動画は、「Agilysys」が今回のコロナ禍に対応したお客さんが全てモバイルでホテルのサービス・決済などを行えるデモのビデオになってます。ワクチンの有効性や摂取率などの濃淡はあるにせよ、ホテル業界は来年は復活の年となることは間違いないでしょう。そん中で、やはりコロナはまだ気にして生活はしなければならないのでこういったサービスのニーズは高まりそうです。他にもいろいろなサービスをリリースしてますので、是非Agilysysのチャンネルを訪れてみてください。Agilysysもコロナ禍そしてワクチン後における対応を十分に準備して備えてるのがよくわかると思います。

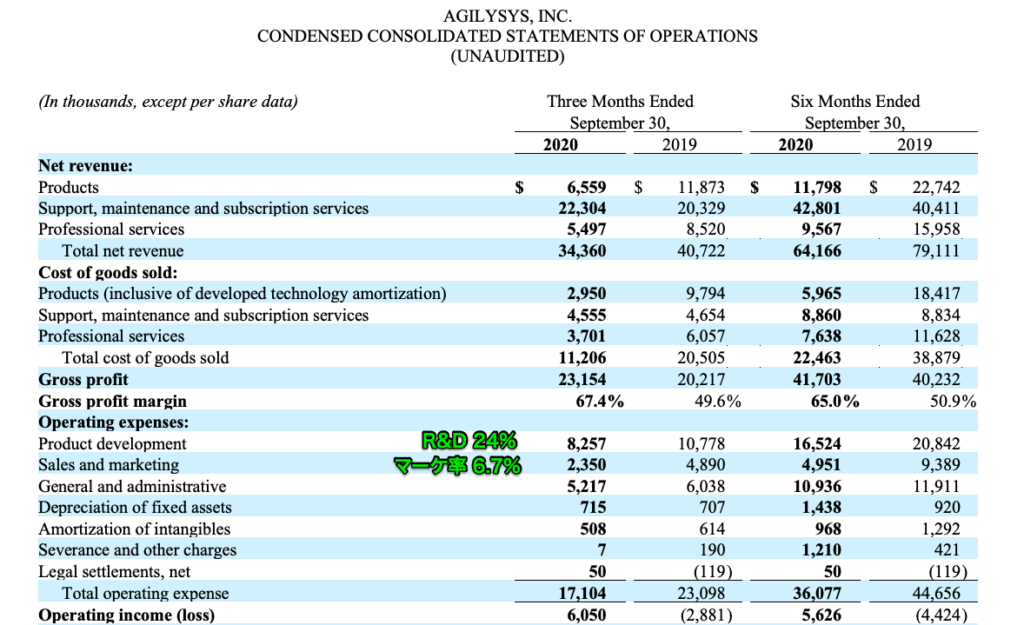

財務状況 ( 2020年Q3)

・売上 34.4M ( YoY -15.6%)

・サブスク売上 22.4M ( YoY +23.9% ) *非サブスク売上は機材など

・粗利 67.4% ( 2019年Q3は49.6%でサブスク比率の高まりで改善 )

・non-GAAP EBITDA $8.6M

・non-GAAP EPS $0.29

・決算は2018年以降ほぼ達成している。コロナ以降はEPSを外す。

・キャッシュ残高 $85M ( フリーキャッシュ $6.6M+ )

グロースのSaaSの決算を散々みてきたので、非常にみやすいですね。CEOがかなり熟練のCEOっぽくて、かなり手堅い決算に見えます。営業利益が黒字なのは珍しいですね(笑)。比率は売上のR&D,マーケティング比率なのですが、正直もう少し突っ込んでもいいのでは?と思える数字です。特に、セールス・マーケティングはもう少し突っ込んでもいいのではと思ってしまいます。

売上は前年同期比-15%となってますが、これは顧客であるホテルなどの経営状況が厳しく、ソフトウェアの投資を控えているためです。それでもサブスク売上は順調に積んでおり、この厳しい業界でかなり良好な決算のように見えます。粗利率も67%と高くはないですが、それなりに良い数字を出してます。キャッシュやキャッシュフローも非常に堅調で潰れる心配はなさそうです。

見通しが不透明なためガイダンスは出してませんが、QoQで+5%ほどの成長を見込んでいるとのことで、完全にシャットダウンしていた2020Q2から順調に回復しているみたいです。

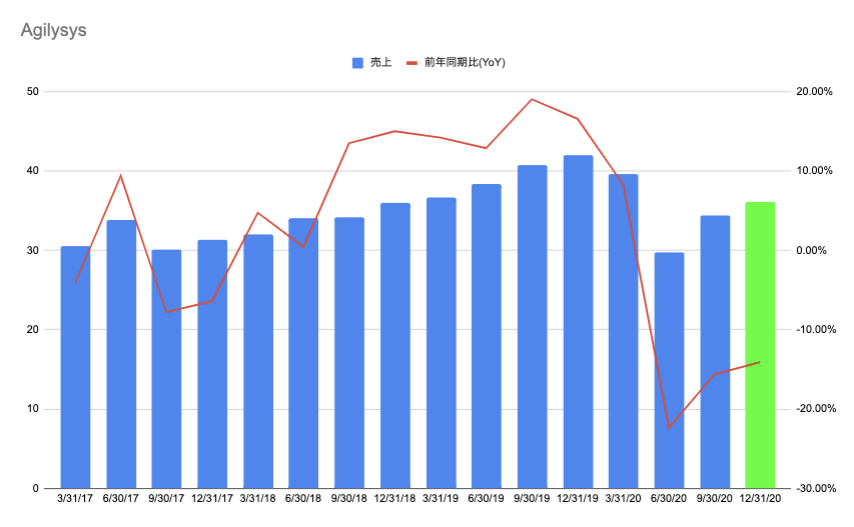

こちらが2017年からの売上とYoYのグラフになります。コロナ禍の前まではビジネスは至って順調で、2019年Q2はYoYが20%近くに迫るなどビジネスが加速しつつある状況でした。それがコロナで一気に減速した典型的なコロナ影響銘柄です。

ですが、売上の大部分がサブスク売上であるため、典型的なホテル・旅行産業より減速はかなり穏やかです。

ガイダンスは5%の増加を見込んでるとのことなのでQ3の5%増という形にしてますが、ワクチン接種が開始すれば回復が一段進むのでないかと期待してます。ワクチン接種が開始し、ホテルの活動が再開すれば、来年のQ3などは復活相場でYoY+30%なども出る可能性があると思います。ヘッドラインだけでも沸きそうですね。

株価とPSR

おそらく、この局面ではビジネス・財務状況に致命的なダメージがなければ後は割高・割安かの判断が非常に重要になってきます。

株価はQ3の決算が明確に底を打ったことと、ワクチンの報道を受けて急激に回復してます。過去1ヶ月で株価がなんと+50%も伸びてます。明確に来年以降の回復を期待しての上昇だと思います。

コロナ前の最高株価も更新して非常にいい形になってます。コロナ前も順調なビジネスの加速を受けて株価が伸びている形になってます。コロナ禍がなければ本来もっと伸びてた企業なのは間違いないでしょう。

一方、減収減益なのに最高株価を更新しているのは金利が影響しているでしょう。金利が徐々に上がっているとはいえ、コロナ前に比べればかなりの低金利です。他のSaaSモデルなどがコロナ前後で株価が2倍、3倍になったことを考えればAgilysysの株価は決して高いものではないでしょう。

2020年11月19日時点でのPSR(4x)

時価総額:923M

売上:34.4M

PSR(4x) = 934/(34.4*4) = 6.78

参考までに最新のSaaSモデルのPSR(4x)一覧を貼っておきます

粗利率が67%、営業費用をかけなくても伸びている、成長がこれから加速していく、さらに営業利益が黒字な点を考慮すると最大でAPPF(AppFolio)のPSRは目指すことはできるのかなと考えてます。その場合のPSRは15で、今後売上の急回復とYoYの急回復を加味すれば10 – 15くらいに収まるのではと考えてます。

下の方にPSRが10を切っているプロダクトが多いですが、ほとんどがマーケティング費用がかさんでるにもかかわらず成長スピードが減速しているなどほとんどが低PSRの理由がある銘柄ばかりです。

まとめ

ワクチンのニュースが出てから、まさにリカバリーグロース的な存在を探してきましたが、Agilysysはまさにぴったりの銘柄なんじゃないかなと思ってます。

もちろん、ワクチンの期待をかけた銘柄になるので、他のグロースなどを持ちつつ、こう言ったリカバリーグロースを持つと両方のケースに対応ができるので非常に良いかなと思います。思いの外、ワクチンが効果をはっきするとグロースはかなり辛い展開になると思います。そう言った場合に、抑えとして持っておくには非常に良いのかなと考えてます。少なくとも決算的には底を打ち回復していく局面ですし、PSRがかなり低い(6.78)ので高すぎる高PSRハイパーグロース 銘柄を追うより下落と意味でのリスクはかなり低いと思います。

また、ここから先は予想になりますが、ワクチンが広く広まったとしてもホテルにおけるコロナの対応は必須なので、こういったコンタクトレスのソフトウェアは特需になる可能性もあるんじゃないかなと思ってます。そうすれば売上増と低金利によるPSR増で2021年1年を通じてダブルバガーくらい目指せるかもしれない。そんな思いを持ってます。

目線は、景気回復・PSR増による1年内の短期目線になります。景気回復とともに成長力が徐々に落ち着くとは思いますが、後はその時々の決算をみて、Agilysysがホテル界の主力のソフトウェアになれば1、2年という単位でもてる銘柄になれるかもしれません。

今後もよろしくお願いします

最後に、投資はあくまでも自己責任でお願いします。今後も良い記事を書いていきたいので、引き続き応援よろしくお願いします。

ブログは無料ですが、もし当記事が役に立ったというのであれば、下記リンクからNote経由でサポートをいただけると非常に嬉しいです。いただいたサポートは米国株関連の有料サービスの購読などに使わせていただき、今後の有益な発信のために活用させていただきます。

ブログを読んでいただきありがとうございます。

当ブログは無料ですが、サポートをいただけると非常に嬉しいです。おまけ程度ですがコンテンツも用意しましたので楽しんでもらえれば^^

Comments