こんにちは!やす(@YasLovesTech)です。今日は9月16日に新規でIPOした、Snowflake($SNOW)についての解説記事です。IPO価格の2倍以上の株価が初日について話題になりました。今日はSnowflakeのプロダクト・技術について徹底的に深堀していきます。

・Data Warehouseというマーケットは超優良かつSnowflakeの競争力も高い

・年率121%YtoYで成長しており、企業成長はほぼ約束されている

・ただ、現時点では超が10個つくほど割高。タイミングが非常に重要

・タイミングよく入れれば、勝率がかなり高い!

ちなみに、私は前職でPM x Data Analysistに近い仕事をしており、その時はAmazonRedshift x Tableauという環境でSQLもゴリゴリ書いてたので、この領域には少し明るいと思います。オンプレ時代から分析をしてたので、本当にData Warehouseの時代になり分析がしやすくなりました。

今回の記事は、以下の記事を非常に参考にしてますし引用も多用してます。是非、元のブログも読んでみてください。

投資は自己責任でお願いします!

*プライバシポリシー・免責事項

|

動画解説 & サポートお願い

文章では語り尽くせない内容を動画にしました。全部解説すると40分とかなり長編になってしまったのですが、投資検討する方は是非一度見ていただければと思います。

また、今回は調査も記事もかなりの時間と手間がかかってます。もし記事が役に立ったということであれば少しばかりサポートをいただけると嬉しいです。

ブログを読んでいただきありがとうございます。

当ブログは無料ですが、サポートをいただけると非常に嬉しいです。おまけ程度ですがコンテンツも用意しましたので楽しんでもらえれば^^

Snowflakeとは

Snowflakeとは、正確にいうとデータウェアハウス(Data Warehouse)というビジネスセクターになります。競合にAmazon Redshift, Google BigQuery, Azure Synapse(Microsoft)というまさにGAFAMが立ちはだかる領域です。ただ、目立った競合もそれしかおらず、事実上の4つ巴になります。競合に関しては後述します

Snowflakeの製品説明はこちらに8分の動画があるので、みるとなんとなくわかるかもしれません

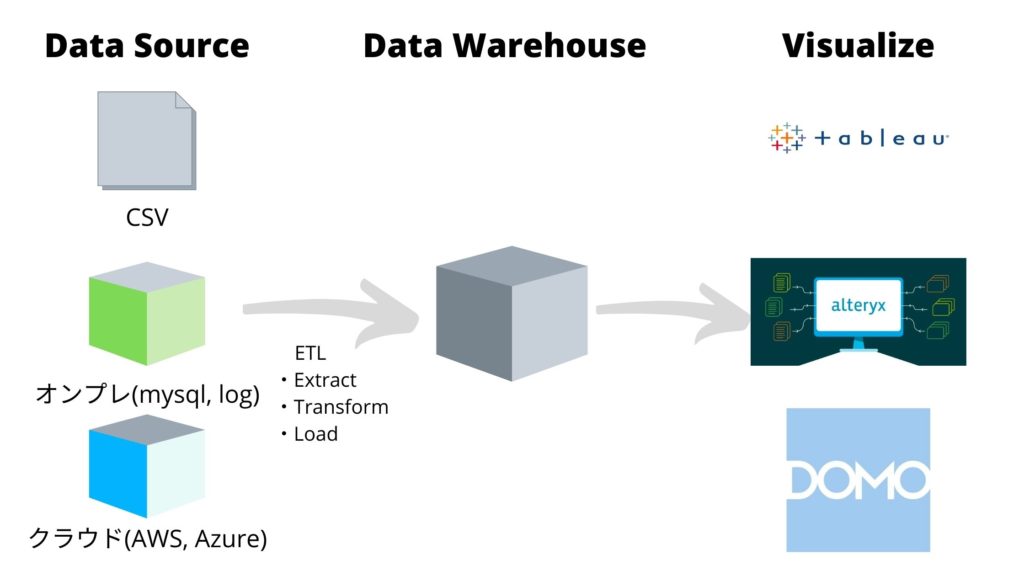

データウェアハウス(Data Warehouse)とは

すごくざっくりと図解すると上記のようになります。Data Warehouseはデータソースとデータの可視化(Visualize)の間に位置するシステムになります。Data Warehouseの役目は大きく2つです

- 様々な場所に保管されてるデータを一元化する。また、その作業をETL(Extract, Transform, Load) と呼ぶ。抽象化・データ変換・書き込み

- 一元化したデータを高速で読み込み、可視化(Visualize)を可能にする。

*Data Warehouseは通常ETLのツールを提供しています

*VisualizeはData Warehouseが提供してるのもありますが、現時点では専業(Tableauなど)の方が優れてます。データ分析はVisualizeツールとDataWarehouseの組み合わせでパフォーマンスが大きく変わります

なぜこういった仕組みが必要かというと、2010代から2020年にかけて、企業が扱うデータは様々な場所に保管され、複雑化し、そして大量化してきました。それに伴い、そのデータを可視化し、ビジネスに有効活用したいというニーズが加速してます。

According to IDC, there will be 175 zettabytes of data by 2025, representing a CAGR of 27% from 33 zettabytes of data in 2018.

*1 megabyte = 1,000,000

https://blog.publiccomps.com/snowflake-s1-ipo-teardown/

*1 gigabyte = 1,000,000,000

*1 zettaabyte = 1,000,000,000,000,000,000,000

IDCによると、2018年の企業が扱うデータは33ゼタバイトだったのが、2025年までには175ゼタバイトに達する見込みで、2025年まで年平均で27%の成長をするとのことです。ゼタバイトというと全くイメージできませんが、普段私たちが使ってるメガ、ギガという単位の何段も上ということは容易に想像できます。

このようにデータの量が急成長してくると、もはや従来のシステム(Excel, オンプレサーバー)ではデータを読み込むのに1−2日かかるとかのレベルではなく、読み込む前にコンピューターがダウンしてしまうほどの量です。

そこで2010年代から、データウェアハウスが徐々に出始め、これら大容量時代でもデータを素早く集約化し、高速で読み込みのできるData Warehouseが登場した背景です。

Oracle出身の創業者二人が2012年に創業

Snow Flakeも2012年に創業し、このデータ高速時代を見据えてサービスを開発してきました。創業者のThierry Cruanes, Benoit Dageville は共に10年以上もOracleで働いてきたエンジニアでした。

Oracleといえばデータベースで有名な企業ですが、2012年はオンプレミス(企業が自社でサーバーを保有)にインストールするデータベースが主流でした。その当時からデータの問題は企業の悩みであり、当時はHadoopという分散処理の技術を使って、多量のオンプレミスサーバーからデータを分析してましたが、創業者二人はこの状況を問題視しておりData Warehouseの開発にとり組んだとのことです。

その後、ServiceNowの成長に貢献した凄腕CEOFrank Slootman、をCEOに迎え急成長してきました。

色々な、創業ストーリーがありますが、SnowFlakeはこの領域において、チートと言ってもいいくらい最強のチーム構成な気がします。

高まるマーケットのニーズ

アメリカのビジネスではデータをかなり重要視します。どのビジネスの現場でも熟練のビジネスマンの経験と知恵に頼ることはほとんどなく、全ての事象をデータ化し、ビジネス的に意味のある数値・チャートに変換し、ビジネスを実行していく。こういった文化が特に強く根付いております。

データ関連でも、データエンジニア、データマイニング、データアナリストなど複数の分野に職業が分かれており、また今日ではそういった人の判断を介することなく直接ビジネスにプログラムで反映する機械学習(ML)の応用も盛んです。Amazonのオススメ商品なども多量のデータに基づき適切にレコメンド し、そこには人による判断が原則は行っていません。これがデータのビジネスにおける応用の一例になります。ちなみに、このデータから機械学習の応用ではRedshiftがかなり進んでいるみたいです。

データ文化はアメリカビジネスにおける力の源泉と言っても過言ではなくITだけでなく、金融、医療、ハリウッドの映画製作、政治、軍に至るまで全ての分野でデータをかなり重要視してます。

マーケットサイズ

Large market opportunity for cloud data platform: Management claims the total addressable market for Cloud Data Platform is $81 billion and the markets for Analytics Data Management and Integration Platforms and Business Intelligence and Analytics Tools is $56 billion by the end of 2020 and $84 billion by the end of 2023.

Data Source: https://blog.publiccomps.com/snowflake-s1-ipo-teardown/

これらデータ関連のマーケットは2020年時点で$56B(約5.8兆円)ですが、2023年には$84B(約8.8兆円)に達すると言われています。例えば、全世界のゲームマーケットが2020年で$120B(約126兆円)と言われてるので、それと比べると本当に大きいマーケットなのがよくわかると思います。

ただ、この引用記事の書き方だとData WarehouseだけでなくVisualizeやその他領域も含めてのマーケットサイズなので全部がData Warehouseとは言えませんが、Snow Flakeは徐々にData WarehouseからVisualize領域を広げてるので一応、このマーケットサイズがTAM(Total addressable market *実現可能な最大の市場規模)と言えるでしょう。

オンプレミスからクラウドへの移管

Cloud Adoption is accelerating: The biggest tailwind that Snowflake is riding is the shift from on-premise databases and data warehouses to the cloud. They cite an IDC report that 49% of data will be stored in public cloud environments by 2025, an increase from approximately 30% today.

Data Source: https://blog.publiccomps.com/snowflake-s1-ipo-teardown/

SnowFlakeの追い風はマーケットだけではありません。創業者が当初から問題してたように、世界各国でデータ量の増大・複雑化により従来のオンプレミス(企業が自社でサーバーを保有)では対応できない状況が次々と発生しており、オンプレからクラウドへの移管需要が強い追い風となっています。IDCによれば、2020年クラウド率が30%なのに、対し2025年はクラウド率が50%まで進むと予測されてます。

マーケット自体の拡大と、オンプレからのクラウド移管へのダブルエンジンでこれまでも急加速し、これからも急加速が期待されます。

競合状況

ここまでデータウェアハウス、マーケット、成長については十分に解説してきましたが、後はこのマーケットでSnowFlakeがどれだけ勝ち抜けるかが非常に重要になってきます。

会社の成長 = マーケットの伸び x 競争力

分析する上で、マーケットの伸びと競合に勝てるかがの掛け算で会社が伸びるかどうかが大きく違います。幸にもSnowFlakeのマーケットは非常に恵まれており、事実上Amazon, Google, MicrosoftとSnowFlakeの4社しかいません。Data Warehouseという特殊なビジネス上、誰でもできるビジネスではなくまさにOracleなどで経験を積んだチームしかできないからです。しかも、その競争で製品の品質面ではAmazon Redshiftと1、2位を競っているという状況です。今後も競合が出る可能性は低く、SnowFlakeのポジションは$80Bとも呼ばれるマーケットで非常に恵まれてるのは間違い無いでしょう。

Here’s the breakdown of the number of customers per company according to HG Insights: Snowflake is clearly growing the fastest among all cloud data warehouse vendors

・Amazon Redshift: 13,060 up 5% YoY

Data Source: https://blog.publiccomps.com/snowflake-s1-ipo-teardown/

・Google Big Query: 8,272 up 35% YoY

・Azure Synapse: 6,032 up 25% YoY

・Snowflake (S-1): 3,117 up 101% YoY

こちらは顧客数の推移ですが、SnowFlakeが急激に成長しており、マーケットシェアは4位ですが、このままけば数年内にGoogle, Microsoftを抜くことは明白でしょう。この巨大なマーケットでシェア1、2位の争いに食い込めることが期待できます。

Snowflakeの強み

ここに関しては、色々な記事を読みましたが、それぞれ見方が違います。あくまでも私の視点でSnowFlakeが強い理由を4点ピックアップします

・業界No1級パフォーマンス(読み込み速度)

・他DataWarehouseよりややサービスより

・唯一の独立系なので様々なデータソースを扱える

・その他(JSONサポート、メンテナンスのしやすさなど)

業界No1級パフォーマンス(読み込み速度)

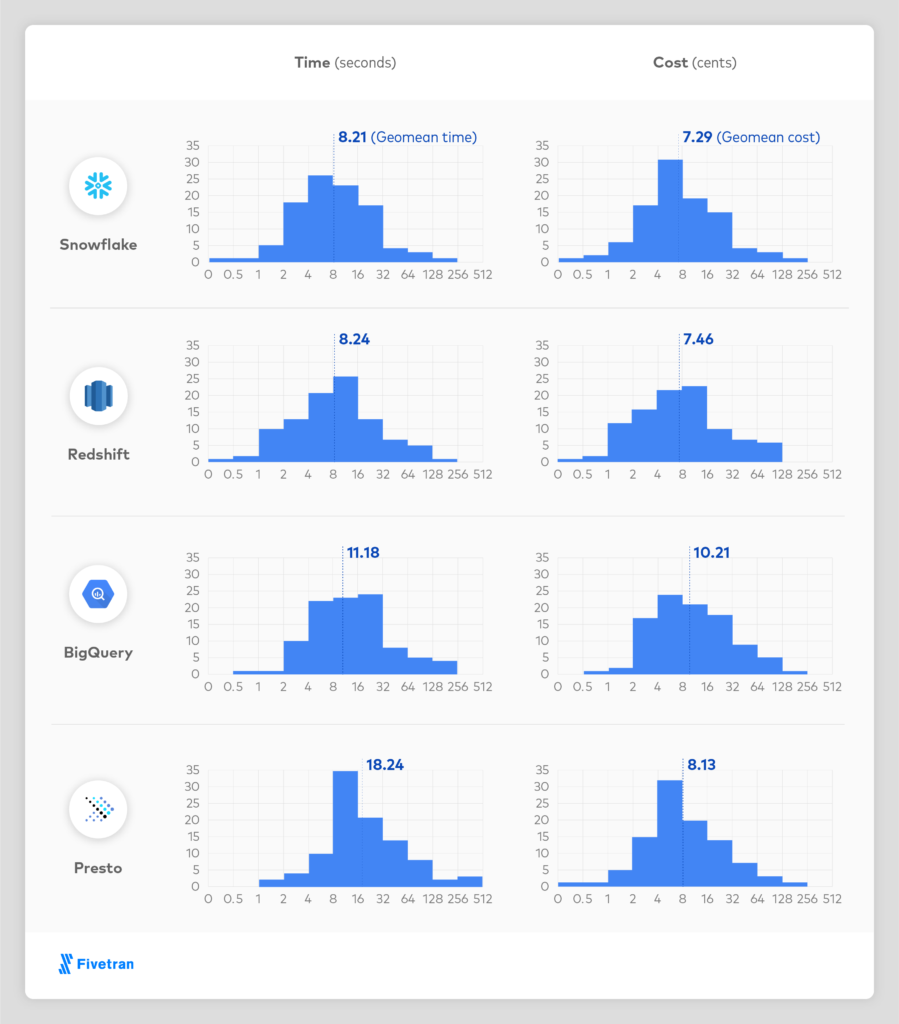

Fivetranという調査会社が各Data Warehouseのパフォーマンスの比較をしてるので、それを追ってみることにします。比較は、Amazon Redshift,Snowflake,Presto,Google BigQueryの4社です。

調査では、1テラバイトのデータをかなり複雑なデータストラクチャで構成し、かなり複雑なSQL(データベースを読み込むプログラムみたいなもの)で実際に読み込んでみたスピードと費用の比較をしてます。ようは、負荷テストみたいな感じで、もっともしんどい状況のテストということです。

これをみる限りは、Redshiftと並んで業界No1級のパフォーマンスということによります。Googleと比べて高々、11秒と8秒の差と思うかもしれませんが、これは大きな差です。パフォーマンスも37%良いことになりますが、実際の現場では1TB以上のデータを扱ってたり、データの構造が複雑怪奇な状況になってることもしばしばです。データ抽出の作業中に何回もデータの読み込みを行います。1時間に何十回というレベルです。この読み込みのスピードによってどれだけ意味のあるデータが取り出しやすいかというのはかなりの影響を受けます。

また、費用の方もRedshiftと並んでとお得になってます。このパフォーマンスはData Warehouseで一番重要と言っても過言ではなく、このパフォーマンスでトップクラスであれば競合優位性はかなり高いでしょう。

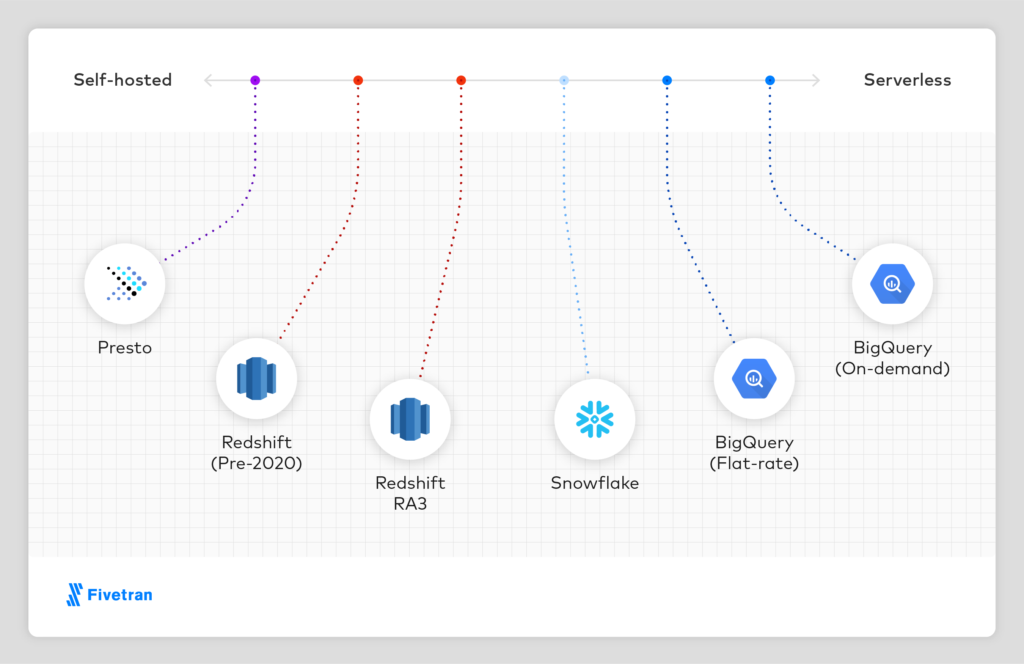

他Data Warehouseよりややサービスより

パフォーマンスではRedshiftと並んで業界トップクラスなのですが、Redshiftとは若干ポジショニングが異なります。この図は左に行けば行くほど、自前で構築する必要がある。別の言葉で言えば、カスタマイズできるがやや上級者向け。右に行けば行くほど、裏周りを気にすることなく、カスタマイズ性は低いが簡単に使える初心者向け。という感じになります。

完全に私のイメージなのですが、Redshiftは多くのIT企業に採用されており、使い方も機械学習(ML)で直接サービスに反映させるなど使い方がかなりカスタマイズ性の高い使い方をしているように思います。

一方で、SnowFlakeは非IT向けの企業(金融・医療・旅行)などIT部門はあるものの、比較的簡単に使えるソリューションを探している企業向けという印象があり、その点でRedshiftと住み分けているように見えます。また、後述しますが将来的な戦略も右方向に進んでいく戦略をとっています。

唯一の独立系なので様々なデータソースを扱える

Snowflakeは他の競合と違い、唯一の独立系Ware Houseです。例えば、AmazonのRedshiftでしたら、顧客はAmazonの他のサービスを使っていることを想定しておりAWSの他のサービス(s3,EC2など)からのETLを想定してます。また、Google, Microsoftもおそらく同様です。

Snowflakeはそれらメジャークラウドサービスとは独立のWare Houseですので、どのクラウドサービスからのETLもスムーズとされてます。顧客が例えば、AmazonとGoogleを同時に使ってるような環境でもSnowflakeは両者を同レベルで扱えるとのことです。社内にクラウドサービスが混在している会社に好まれる傾向があるみたいです。

その他(JSONサポート、メンテナンスのしやすさなど)

その他細かいですが、ホスティングよりもサービスによっている思想のため、メンテナンスもかなりしやすい環境のようです。これは多くの記事で挙げられています。Redshiftはカスタマイズ性の裏返しでメンテナンスには少々の知識が必要とのことです。

また、よく挙げられる強みとしてJSONというデータファイルのサポートがあります。こちらはITの方でないと馴染みがないかもしれませんが、よく使われるデータフォーマットです。このデータフォーマットは従来のData Warehouseでは、色々な理由があって非常に扱いにくいのですが、SnowflakeではJsonは強力にサポートされておりかなり使いやすいと評判です。もっともこの点はRedshiftなども力を入れれば追いつけるような気がしてます。長くなるので詳細は割愛します。

最近はVisualizeに力を入れている

こちらは、データ関連の競合マップになります。詳細になっているものの、コンセプトはこの記事の最初にあげたものと一緒です。SnowFfakeは近年、BI/Analytics。すなわち、Tableauなどが得意とするVisualize化の領域への投資を積極化してます。2019年に、Visualize化のNUMERACYという会社の買収もし、急速にこの領域を拡大させてます。

思想がサービスよりなので、上記の図で言うと左に行くより右にいく思想を持ってます。この辺りもRedshiftとだいぶ違い、どちらかと言えば競合はGoogleのBig Queryに近くなります。ただ、パフォーマンスなどでGoogleの上を行っているため、将来的には上級者向けのRedshift, 初心者向けのSnowFlakeというように住み分けていくのかなと考えています。

財務状況

最後に財務状況をさらっと見ていきます。財務状況はIPO時に提出されたS-1ファイルを見ていきます。

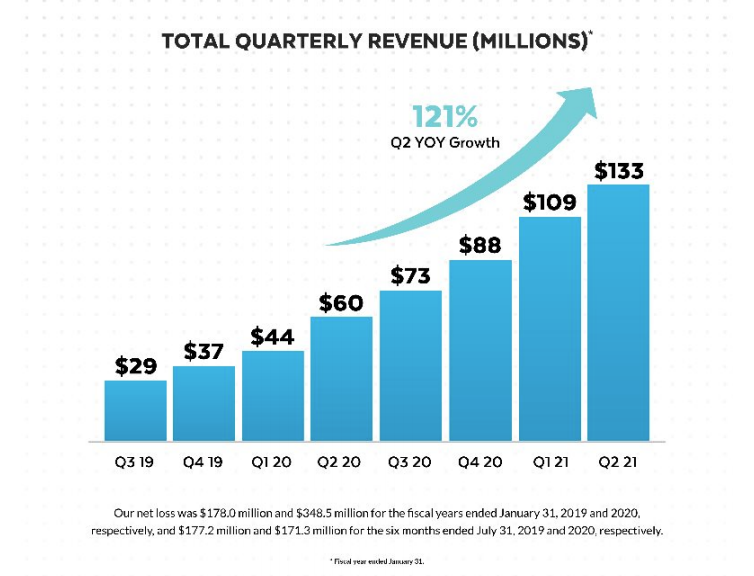

売上成長121% YtoY

この図の通りですが、すべてのQuarterでYtoY 100%以上の成長をしており、直近の2020Q2の決算でも売上$133M。YtoY 121%の成長を遂げました!この売上成長を見ても、マーケットの恩恵と競合優位性が高いことが伺えます。

また、従来のSaaSモデルと違い、従量課金ビジネスなのも売上成長に貢献していると言えます。普通は、人当たりの固定費なのに対し、Snowflakeのビジネスは変動費ビジネスなので、既存顧客が使えば使うほど儲かるというのもかなりの利点です。顧客あたりのデータは今後も増え続けることが想定されるので、新規顧客と既存顧客の使用量の増加で今後も高成長が続くと期待されます。

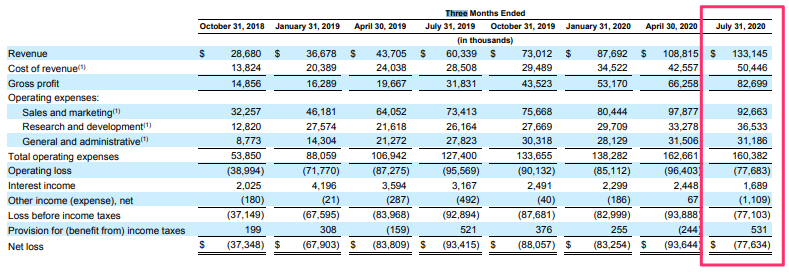

P/L

粗利率: 61%

Marketing: 69% ( 売上比率 )

R&D: 27% ( 売上比率 )

粗利率が若干低いですが、DataWarehouseというコストも高く競合優位性の高いビジネスもしてるため、参入障壁の高さのプレミアムと考えれば下手な参入障壁の低い高粗利率のビジネスに比べればかなりいい方でしょう。

若干、マーケティング費用が高すぎるのが気になります。全てが◯のSnowflake唯一のマイナス点です。普通はどんなに高くても売上比率50%。できればR&Dと合わせて70%くらいまでにして欲しいですが、ちょっとマーケティングに使いすぎ感は否めません。ただ、例えばマーケティング費用が半分でYtoYが仮に半分になったとしても十分優良だなぁと考えれば許容の範囲内かもしれませんが、相当アグレッシブなのは間違い無いですね。そんなに評価できるポイントでは無いです。

超が10個つくほどの割高

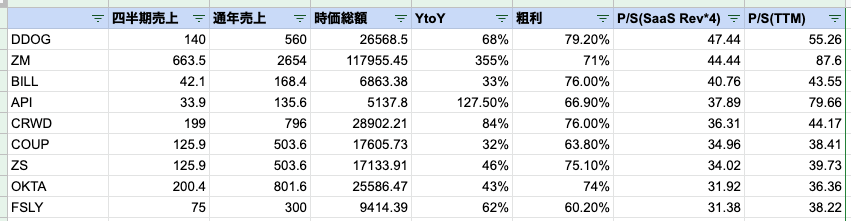

これだけ注目されているマーケット、会社、優秀な財務状況なので、IPOには今までも無いくらいの高値がつきました。9月18日時点での時価総額は$66.55B(約7兆円)。直近の売上が$133Mなので、単純に4倍したら年間売上見込みは$532M。売上マルチプル(PSR)は125にもなるという超が10個つくほどの割高企業です。PSRって何それ美味しいの?って方はこちらの記事をご覧ください。結構美味しいと思います。

P/S(SaaS) = 時価総額/(直近四半期売上*4)

参考までに、他の高成長SaaS企業と同じ計算式で出したPSRの比較です。あのYtoYが355%のZoomでさえも44ということを考えると正直、どう考えても手が出せるレベルでは無いです。将来がどんなに約束されている企業とは言え、PSRが50まで落ちてこないと考慮すらできないレベルなのかなと思います。PSR50の株価は

年間売上見込み = 133 * 4 = $532M

PSR50における時価総額 = 532 * 50 = 26.6B

PSR50時価総額 / 今の時価総額 = 0.4

PSR50の株価 = $230 * 0.4 = $92

今のSnowflakeがどれだけ優秀でも成長力、売上を考慮しても時価総額は$26.6Bがせいぜいかなと感じます。株式分割、新たな株式が発行がない、次の決算前までという前提で、株価は$92まで落ちてこないと正直に勝負にすらならないなと感じます。

今のPSRであれば、決算を外せばもちろん、相当期待値の高い決算を出し続けない限り大きく下落します。また、ちょっとでも事件が起きれば株価は真っ逆さまでしょう。正直、投資という観点では今投資してもほぼ負けが確定している投資になるでしょう。

まとめ

以上のことから、非常に有望なマーケットで優秀な企業であることは間違い無いのですが、投資対象かと言われるととてもじゃないけど、現時点ではまともに投資できるようなタイミングではありません。タイミングが鍵で今投資するとほぼ100%負けます。Snowflakeに投資するのであればZoomとかに適当に投資する方が勝率は圧倒的に高いと思います。

こちらは上場直前に呟いたネタツィートですが、これが現実味を帯びてきました、、、。IPO銘柄は期待されればされるほど、こう言った曲線を描くことが多くIPO直後に乗るのは大抵失敗します。私も2019年にIPO銘柄に手を出してたくさん負けました。

このネタツィートの企業は同じく優秀企業のCrowdStrikeの株価の推移です。私は当時のIPOに立ち会ってなかったのですが、おそらく似たような期待値の高まりがあったのだと思います。過去1年ではCrowdStrikeが一番優秀企業のIPOで、この動きは参考になります。

今後の展開としてはCrowdStrikeと似たような株価を描くのかなと思います。まず株価がここから上がることはほぼ無いでしょう。一旦下がります。株価を徐々に下げながら、Q3、Q4の決算の売上増によりPSRの低下の合わせ技で、PSRが徐々に適正化していくと思います。噂によると従業員が株価が売れるようになるのはクリスマスシーズンとのことなので、その辺りにもタイミングが訪れるかもしれません。

CrowdStrikeよりも競合性、マーケット性で優位なので、PSRが36まで下がることはないと思いますが、PSR40 – 50のところで反発するのかなと思います。なんせ2025年くらいまで成長が約束されているような企業なので、PSR40-50付近で株価が下げ止まり、横這いになったらチャンスです。そのタイミングは早ければ来年の1月・2月の決算シーズンかなと思いますが、今後も株価を注視していきます。

とにかく、この銘柄はタイミングさえ合えば、勝利が約束されている銘柄です。タイミングを見計らって入りたいものです。

今後もよろしくお願いします

最後に、投資はあくまでも自己責任でお願いします。今後も良い記事を書いていきたいので、引き続き応援よろしくお願いします。

ブログは無料ですが、もし当記事が役に立ったというのであれば、下記リンクからNote経由でサポートをいただけると非常に嬉しいです。いただいたサポートは米国株関連の有料サービスの購読などに使わせていただき、今後の有益な発信のために活用させていただきます。

(特に今回は結構時間かかったので、、、、皆さんのご協力お待ちしてます!)

ブログを読んでいただきありがとうございます。

当ブログは無料ですが、サポートをいただけると非常に嬉しいです。おまけ程度ですがコンテンツも用意しましたので楽しんでもらえれば^^

Comments

[…] 【SNOW】大型IPO、Snowflakeを日本一わかりやすく解説!今日は9月16日にIPOした… […]

[…] 【U】IPO銘柄 Unityを徹底解説!買うべきか?今日は9月18日に上場したばかりのUnity【U】の解説記事です。IPO後株価は上昇してますが、購入すべきかどうかを考察しました。優良銘柄であるものの、ゲーム広告主体のモデルにやや不安があります。私は決算待ちというスタンスです。kysu.jp23.09.2020 【SNOW】大型IPO、Snowflakeを日本一わかりやすく解説!今日は9月16日にIPOした… […]