こんにちは!やす(@YasLovesTech)です。12月は師走と言われますね。元々は、お坊さんなどが12月に忙しく走ることから師走と言われてたります。米国株マーケットも12月に慌ててIPOがはいってきます。注目としては、Airbnb, C3.ai, Robloxなどが目白押しです。やすブログでもできるだけIPO前にこれらの銘柄を扱っていきたいと思いますが、今日は来週12月10日IPOが予定されてるAirbnbについての記事になります。

・「体験」重視の宿泊サービス。お城・ボートなどユニークな場所に泊まれる

・2008年創業。賃料を賄うために自分たちの部屋を貸し出したのが始まり

・2020年Q2に底打ちし、回復基調

・2020年Q3は利益も黒字でキャッシュフローも回復

・PSR(ttm)は公募価格ベースで12。やや高いかもという印象

記事の最後にやすのまとめを載せています

こちらにAirbnbのIPO資料であるS-1があります。投資される際は是非一読してみると良いと思います。

S-1は項目が多いので、最初は「うっ」となりますが、Twitterで有名なNekoさんがS-1のみるべきポイントについてタイムリーにNoteを書いてくださってるので参考にしてみてください。

また、Twitterで有名なKosukeさんという方がすでにAirbnbについてNoteを書いてくださってます。こちらも合わせて参考にしてみてください。

投資は自己責任でお願いします!

*プライバシポリシー・免責事項

|

動画解説 & サポートお願い

今回の記事も調査などかなりの時間と手間がかかってます。もし記事が役に立ったということであれば少しばかりサポートをいただけると嬉しいです。

ブログを読んでいただきありがとうございます。

当ブログは無料ですが、サポートをいただけると非常に嬉しいです。おまけ程度ですがコンテンツも用意しましたので楽しんでもらえれば^^

プロダクト

Airbnbのビジネスは極めてシンプルです。日本では民泊などと言われますが、ホテルや旅館などのビジネスではなく、一般の人が自身が保有している物件や、部屋を貸し出しできるサービスになります。中には、Airbnb専用の投資物件を持ってる方もいて徐々にプロ化している側面もあります。

Airbnbはこう言った貸し出しをするホストと宿泊したいゲストをマッチングさせるサービスで、ビジネスとしては成約した金額の一部を手数料として徴収するというモデルになります。

私も世界中の出張や旅行、そして日本に帰る時も長期で滞在場所が必要な時によく利用してます。全ての状況で使えるわけではないですが、状況によっては使い勝手が本当に良いので皆様も是非活用してみてください。特に長期で滞在場所が欲しい場合は1ヶ月だとかなり安く借りられるので重宝します。

世界中に存在するユニークな体験

Airbnb’s hosts are the foundation of our community and business. It is their individuality that makes Airbnb unique. From schoolteachers to artists, our hosts span more than 220 countries and regions and approximately 100,000 cities, and 55% of our hosts are women. As of September 30, 2020, we had over 4 million hosts around the world, with 86% of hosts located outside of the United States. Our hosts had 7.4 million available listings of homes and experiences as of September 30, 2020, of which 5.6 million were active listings.

[引用] FORM S-1 Airbnb, Inc.

Airbnbの対象となる施設は220の国にまたがり、10万以上の都市で展開されてます。55%のホストが女性です。2020年の9月時点では400万のホストが存在し86%は米国外です。物件数は740万存在し、560万の物件がアクティブに利用されています。

These 5.6 million active listings offer spaces for every occasion and stay length and include approximately 90,000 cabins, 40,000 farms, 24,000 tiny homes, 5,600 boats, 3,500 castles, 2,800 yurts, 2,600 treehouses, 1,600 private islands, 300 lighthouses, and 140 igloos.

[引用] FORM S-1 Airbnb, Inc.

560万の物件には、ユニークなものも多く存在し、4万件の農家、5600件のボート、3500件のお城、2800件の遊牧民のテント、2600件のツリーログハウス、1600件の小島、300件の灯台、140件のイグルー(イヌイット族が住んでる氷でできたドーム)など、普通のホテルなどではなかなか味わえない物件が多く存在するのが特徴です。

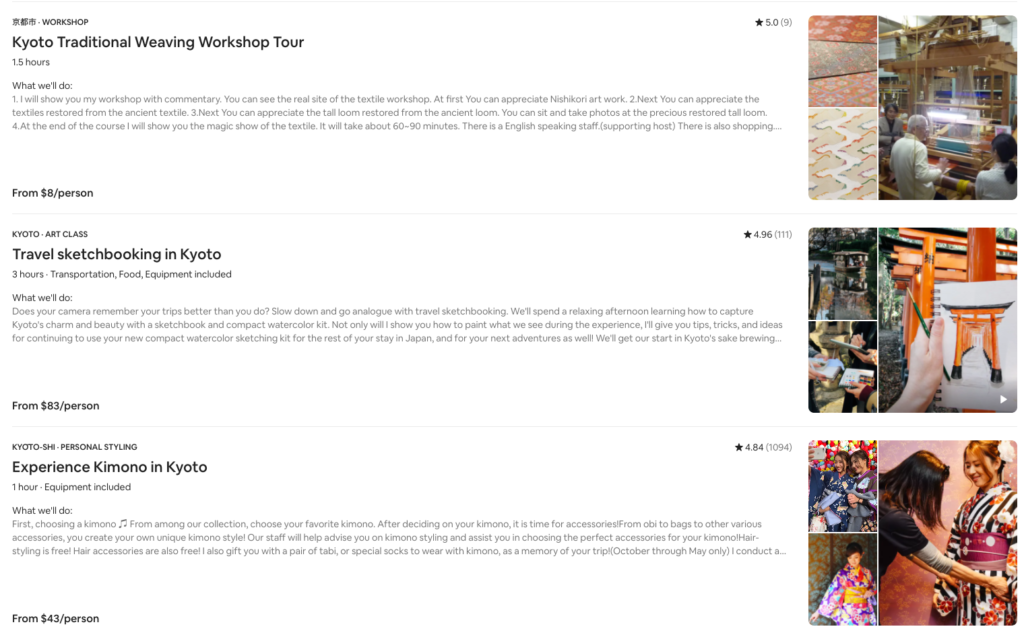

体験をかなり重視

Airbnbといえば、民泊のイメージが強いですが、実はもう一つの重要な商品が「体験」です。上記は、京都付近で検索した体験の一部なのですが、着物の着付けや機織りの体験などが並んでいます。これらは、体験を専業でやってる方もいれば、物件の貸し出しと合わせて、体験も提供しているホストさん存在します。残念ながら、売上の内訳は決算書から知ることはできませんが、それなりの規模になってると想像してます。 Covid19以降は、オンライン体験なんかも提供しています。

ターゲットユーザー

•Guests can be hosted. Whether guests stay with a host or have a home all to themselves, they can experience the cities they visit the same way locals do.

•Guests can visit real neighborhoods. From visiting local neighborhood coffeehouses, shops, grocers, restaurants, bakeries, parks, hikes, and bike paths, guests can feel like part of a local community and discover a world right outside their door.

•Guests can stay in unique spaces. We believe we offer more unique homes than any other platform and that the majority of our listings, from igloos to treehouses, and castles to boats, are only available on Airbnb.

•Guests can feel at home. Spaces on Airbnb have all the amenities of a place you can call home, such as living rooms, kitchens, and backyards.

•Guests can find superior value. Based on our survey data, a majority of guests tell us they choose Airbnb to save money while traveling, as listings on Airbnb often provide greater value through more space and amenities than options like chain hotels that typically provide only single rooms.

[引用] FORM S-1 Airbnb, Inc.

ターゲットユーザーの特徴もS-1に書かれてます。一般的なホテルなどのユーザーと違って、Airbnbのユーザーは体験を重視していることが書かれてます。例えば、泊まるだけでなくホストと一緒にご飯を食べたり、ローカルのアクティビティを楽しんだり、ホテルではなくユニークな場所に滞在するのを楽しんだりと、通常のホテルでは味わえない体験を求めていることがよくわかります。

最後に、料金のことも書いてあります。私個人の体験になりますが、一般的な数日の宿泊の場合はホテルと料金はそれほど変わらないかなと思いますが、例えば大人数で一軒借りをしたり、数ヶ月にわたる長期滞在をするなど一般のホテルのユースケース外の利用では相当安く借りられる場合があるかなという印象です。

競合状況など

We believe that our competitors include:

•Online travel agencies (“OTAs”), such as Booking Holdings (including the brands Booking.com, KAYAK, Priceline.com, and Agoda.com); Expedia Group (including the brands Expedia, Vrbo, HomeAway, Hotels.com, Orbitz, and Travelocity); Trip.com Group (including the brands Ctrip.com, Trip.com, Qunar, Tongcheng-eLong, and SkyScanner); Meituan Dianping; Fliggy (a subsidiary of Alibaba) Despegar; MakeMyTrip; and other regional OTAs;

•Internet search engines, such as Google, including its travel search products; Baidu; and other regional search engines;

•Listing and meta search websites, such as TripAdvisor, Trivago, Mafengwo, AllTheRooms.com, and Craigslist;

•Hotel chains, such as Marriott, Hilton, Accor, Wyndham, InterContinental, OYO, and Huazhu, as well as boutique hotel chains and independent hotels;

•Chinese short-term rental competitors, such as Tujia, Meituan B&B, and Xiaozhu; and

•Online platforms offering experiences, such as Viator, GetYourGuide, Klook, Traveloka, and KKDay.

[引用] FORM S-1 Airbnb, Inc.

こちらもSー1に書かれます。BookingグループやEpxediaグループなどオンラインブッキングやマリオットホテルなどのホテル事業者などがあげられてます。

ただ、マーケットもかなり大きいので、「旅行」というカテゴリでユニークなポジションが取れてればそれほど激しいシェア争いにならないのかなと考えてます。今まで書いてきたように、「体験」を重視したAirbnbのプロダクトは非常にユニークで若者を中心に支持されているので、いきなりどこかの事業者にお客さんが一気に奪われるなどといったことは起きないのかなと今の時点では考えてます。

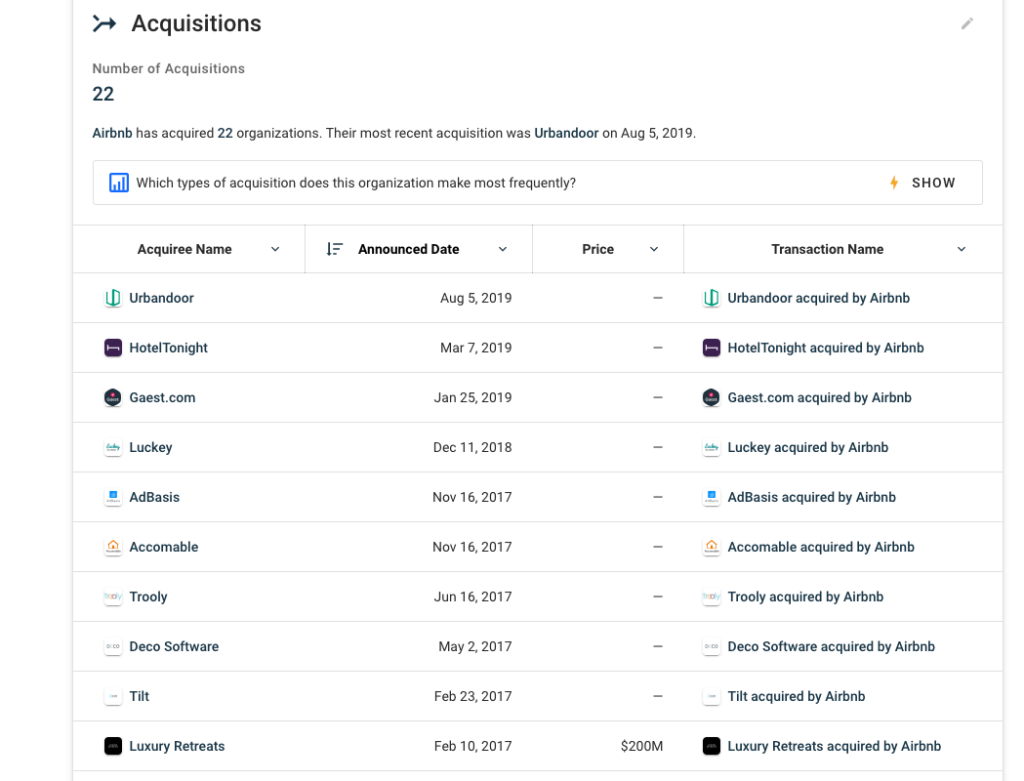

過去の買収

Airbnbは買収を多くしている企業の一つです。直近で話題になったのは2019年のHotelTonightの買収です。HotelTonightは当日のホテルの空き枠を安く提供するサービスです。多くの企業がAirbnbのサービスに統合されてる中、HotelTonightだけはいまだに独自サービスを提供しています。いずれにせよ、このニュースはAirbnbがついにホテルに手を出したと話題になりました。

これは一つの例になりますが、「旅行」というカテゴリで今後も自社とのシナジーがありえるサービスはどんどん買収していき独自のポジションを築いてのかなと期待しています。

創業ストーリー

それほど重要ではないですが、簡単に触れておきます。創業者の二人である、Brian, Joeはかつてサンフランシスコのデザインの学校に通う学生でした。2007年当時、サンフランシスコのアパートはかなり高いので、彼らが住んでいるアパートの費用をどう賄うかが非常に課題でした。その時に、ちょうどサンフランシスコで巨大なデザイナーイベントが行われており、ホテルなどが高額で、満室状態になっているのに気づき、AirBedandBreakfast.comというウェブサイトを立ち上げて、部屋のAirbedを貸し出しました。そうするとすぐに三人のデザイナーが宿泊を申し込み、これは面白いアイデアかもしれないと思い始めたのがAirbnbの始まりとされてます。Airbnbはその当時のウェブサイトの名前からきてます。

シェアリングエコノミー最盛期

シェアリングエコノミーについても重要なので触れておきます。インターネットの歴史は、1980年代のPCから始まり、1990年代はインターネットの拡大、2000年代はスマートフォンの登場、2010年台はスマートフォンのブームが続きさらに4Gが拡大していくことでさらにマーケットがのびました。

スマートフォンが徐々に影響力を高める2010年前後になると、オンライン上で解決できるイノベーションはイノベートされ尽くしていて、いわゆる初期段階のアイディア(オンラインで物販する、ホテルの情報サイト)などは出尽くしている時代でした。クラウドx SaaSがシリーズΒあたりで成長を続けてるのもこの時代が最盛期ですね。クラウドxSaaSは2015年あたりにIPOブームだったと思います。

オンラインのイノベーションが出尽くした時に出てきたのが、オフラインとインターネットの融合領域です。シェアリングエコノミーはスマートフォンが拡大したのも契機となり人々の所有している資産を貸し借りするスタートアップが次々と現れたのが2010年代前半です。

2020年時点で創業から7−8年を迎えるスタートアップが出始め、ちょうどIPOを迎える年になりました。シェアリングエコノミーの代表格であるUBER, Lyftが2019年にようやくIPO。Airbnbも2020年に向けて準備してましたが運悪くコロナショックがヒットしてここまで遅れることになりました。シェアリングエコノミー、オフラインとの融合関連での銘柄がまだまだ多くないのはこういったタイミングになります。

ちなみに、2015年以降はGPUの爆発的進化によりAIスタートアップ起業ブームでFintechやパーソナライズが大ブームです。今年に上場したインシュアテックのLemonadeもAI時代を代表する銘柄の一つです。Airbnbと同時期にIPOするC3.aiもAI企業です。2020年代前半はシェアリングエコノミーとAIブームのIPOが続くのかなと予想しています。

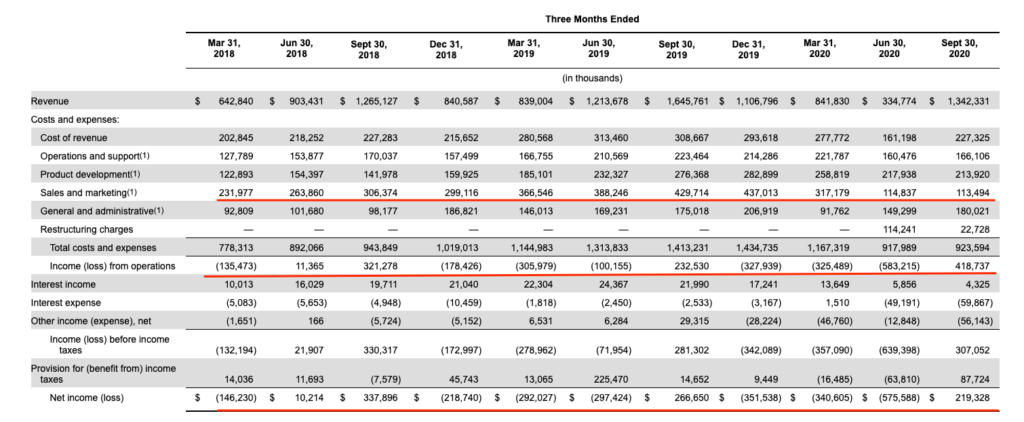

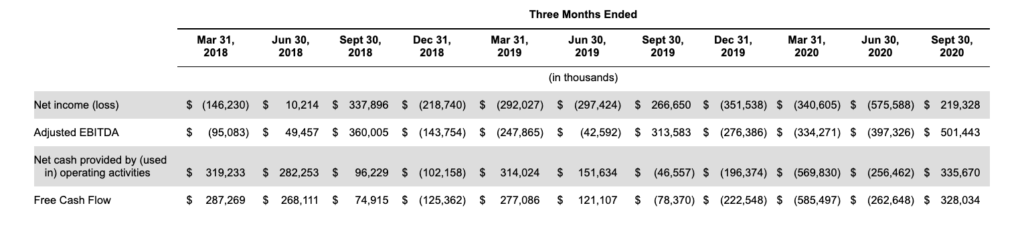

財務状況

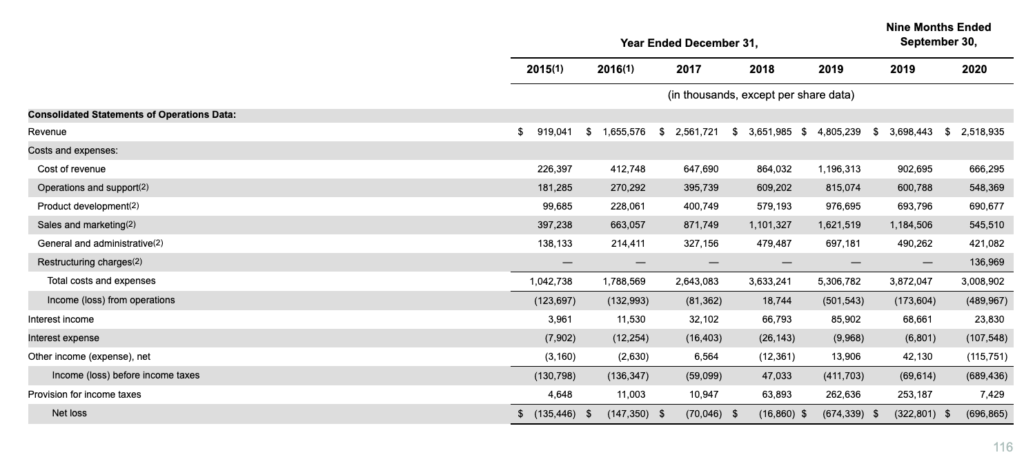

売上

2015年919M

2016年1,655M ( +80%YoY)

2017年2,561M ( +54%YoY)

2018年3,651M ( +42%YoY)

2019年4,805M( +31%YoY )

2019年1月-9月 3,698M

2020年1月-9月 2,518M ( -31%YoY)

売り上げだけを見るとコロナ前までの2019年までは順調に成長してきましたが、徐々にその成長力を落として行ってます。成長額自体は増えて行っているのですが、大きくなるにつれて創業時を上回る成長がしにくくなってきている構造かなと考えてます。コロナ直前の2019年の+31%YoYが今の基本的な成長力と考えられます。これは他の旅行サービス競合と比べた場合、かなり高い成長力ですが、他のグロースと比べると少し見劣りするかなという感じがします。

コロナ発生後の2020年は-31%YoYと成長力を大きく落としています。ワクチン承認後に一気に回復することが期待されます。

予約状況

こちらは、四半期毎の予約金額の推移ですが、これを見る限りはQ2を底に回復して行っているのがわかります。Q2はYoYで-67%でしたが、Q3はYoY-17%まで回復しています。インターナショナルの旅行はいまだにかなり低迷してますが、ローカルの旅行は6月あたりから徐々に回復してきているとのことです。この推移であれば、ワクチンが広がればしっかり回復していくことが期待されます。

3ヶ月毎の財務状況

2020Q2売上 334M( YoY -72% )

2020Q3売上 334M( YoY -18% )

粗利率(9月) 83%

マーケティング比率(9月) 8.4% ( 26% in 2019 Sep )

営利 31%

利益率 16%

*2020年Q4予想 884M(-20%YoY)、2020年売上予想 3401M ( YoY-29% )

売上はQ2からQ3にかけて前年同期比がかなり改善してますので、そこを打ったと考えられそうです。粗利率は83%と非常に効率の良いビジネスをしているかなと考えます。

コロナ以降、マーケティング費用を大きく圧縮し、2020年Q3はなんと黒字を達成しています。ただ、マーケティング費用抜きに今後も成長することは難しいので、ワクチンが配布され景気回復が本格化するとマーケティング費用はまた拡大するかなと考えてます。ただ、こう言った自体の時にマーケティングを圧縮すれば利益を残せる構造というのはプラスに考えてます。

あとで使うのでQ4の売上予想はコンサバティブに-20%で推移するとして、884Mになるといったん予想しておきます。これにより2020年の売上は3,401MとなりYoY-29%になると予想しています。

現金などの状況については、今回のIPOで$2.6B調達するとしてます。2020年で燃やした現金が-500Mほど。この図を見る限りは2020Q3のキャッシュフローはプラスに転換してます。さっと見た限りは返済しなければ負債を除いても現在1B近くの流動資産があるのかなと思ってますので、キャッシュポジションについてはそれほど心配してませんが、私はこの辺りを見るのが少し苦手です(笑)

投資に対する考察

ぶっちゃけAirbnbに投資するかどうかを考えるには、コロナ前はYoY+30%で成長していた事実と、資金が潤沢にあるので多分潰れる心配はないくらいに考えてればいいのかなと思ってます。2020年まで成長力は落ちてましたが、2021年は急回復する相場なのでYoY30%+はおそらく出せるでしょう。そうするとAirbnbという会社は次のように定義されます

・成長力YoY30+%のグロース起業

・2020年売上予想 : $3401M ( YoY-29% )

・2021年売上予想:$4421M ( YoY+30%)

公募価格

この記事を見る限り、公募価格は$56-$60で時価総額は$42Bになるとのことです。$42BということであればPSR(ttm)は12.34ということになります。S-1に書かれてる発行株式数と株価をかけると$35Bになるので、どういったらこういう計算になるのか分かりませんが、今は$42Bということらしいです。

論点はこのPSRが高いか安いかということになると思います。直前になり正しい発行株式数が出てこれば株価と時価総額の計算ができるのでよりわかりやすい計算ができますが、あまりIPO直後に投資したことなかったので、IPO直後の時価総額の動きにあまり知見なく今後の宿題とさせてください。

PSR(マルチプルの考察)

これらを見る限りは今現時点でのTTMベースのPSRは7-10あたりを適正と考えるのがいいかなという印象を持ちますが、すでにPSR(ttm)は12.34というところなので結構高い金額出してきたなという印象です。

同じマーケットプレイスで絶好調のETSYでさえ15という事実を考えるとUPWKの12というところが一つの目安になるかなと思いますので、Airbnbは回復するのが前提で12あたりかなと考えてたのですが、IPOの時点で12.34というとやや高いかなという感じが否めません。

2021年の売上 : 4421M

2021年のPSR予想 : 10-13

2021年終わりの時価総額:44B〜57B

公募時価総額からの騰落:+4%〜+35%

1年後の時価総額の目線は44Bというところになるかなと考えてます。そう考えると、今の状況下で公募価格ベースである42Bという時価総額はちょっと高すぎではないかなと私自身は考えてます。

やすの考察・投資判断

企業としては、景気回復とともにリカバリーしていくセクターでポストコロナとしては注目に値する企業なのは間違い無いです。下手なバリュー株に投資するより、30%YoYでグロースしている企業なのでIPO直後のタイミングが良い時に安く仕入れられたら良い投資になるのかなと考えてはいます。長期目線ではやはり民泊の王者なので、ポストコロナ銘柄にもかかわらず2021年以降のグロースも期待できるという点では2020年12月の時点では良い投資になりそうという直感はあります

ただ、やはりPSRが公募価格ベースで12というのは高すぎかなというイメージがああります。IPO直後に株価が上がるか、下がるかわかりませんが、もし公募より価格が下がっていくのであればタイミングを見て買っていきたいなというイメージです。時価総額が34Bを割ってきたら、下落幅が落ち着いたあところで拾うのが投資としては美味しいかもしれないと考えてます。

というか、株価まじ下がってくれ!!!

正しい株価はちょっと計算できてないのですが、時価総額ベースで感想はこんな感じです。

・成長力YoY30+%のグロース起業

・2020年売上予想 : $3401M ( YoY-29% )

・2021年売上予想:$4421M ( YoY+30%)

| 時価総額 | PSR(ttm) | メモ |

| $28.9B | 8.5 | おそらくこの辺りが妥当な水準かなと考える。 |

| $34B | 10 | 同じような銘柄であるUBER, Booking.comを見てもPSR10くらいが妥当なのではないかと思う。これでも高い |

| $42B | 12 | 公募価格。すでに割高圏。これより高い金額ではあまり買いたくない |

| $51B | 15 | 絶好調のETSYと同じPSRでここ。最終的には1年後にこの辺りでは?と予想 |

| $68B | 20 | ここまで上がったらギャグのような気がするが、最近の相場を考えるとここまで上がってもおかしくない気がする、、、 |

仮に、株価が上がっていくようであれば、判断は難しいかなと考えてます。おそらく金融緩和のジャブジャブの状態で、景気回復とともに良い決算を出すことが期待されているので急落はあまり無いかなと思いますが、いきなり時価総額が50BなどついてしまったらPSRがTTMベースで15になるので、YoY-30%の企業がETSYと同じかあぁと言われると疑問を持たざるを得ません。

別の言い方をすれば、株価が上がり時価総額が50B近くになってしまったら、株価としては割安とは言えないので、下手にAirbnbに手を出すよりも他のバリュー株に投資した方がパフォーマンスは期待できるかなと考えてます。上述したLYFTやEXPEとかを考えた方が今後の展開が読みやすくて現時点でのバリューも適正なのでは無いかと考えてます(ちゃんと調べてないのであくまでも視点としてのお話です)

いずれにせよIPO直後ですぐ飛び乗るような案件では無いかなと思ってます、上がるせよ・下がるにせよまずは株価が安定するまで少し様子をみようかなと思ってます。願わくば時価総額が35B以下に下がって欲しい(希望)。時価総額が42B以下でヨコヨコしてたら少し乗ってみるという感じになるかなと思います。

ただ、私はこう考えてUnityを逃してしまったので、あくまでも参考として見てもらえればと思います。もっともUnityは結構決算外すと思ってたので、あそこまで良いものが出るとは思ってませんでした。

今後もよろしくお願いします

最後に、投資はあくまでも自己責任でお願いします。今後も良い記事を書いていきたいので、引き続き応援よろしくお願いします。

ブログは無料ですが、もし当記事が役に立ったというのであれば、下記リンクからNote経由でサポートをいただけると非常に嬉しいです。いただいたサポートは米国株関連の有料サービスの購読などに使わせていただき、今後の有益な発信のために活用させていただきます。

ブログを読んでいただきありがとうございます。

当ブログは無料ですが、サポートをいただけると非常に嬉しいです。おまけ程度ですがコンテンツも用意しましたので楽しんでもらえれば^^

Comments