こんにちは!やす(@YasLovesTech)です。8月19日にNvidiaが決算を発表しました。決算はかなり良かったのですが、株価は時間外で-2%下落する結果となりました。数字関連の記事は他にもいっぱい出てくるので、やすブログはプロダクト・今後の展望について中心に書いていこうと思います。

2020年Q2決算はこちらです。投資を検討される方は一読オススメします

投資は自己責任でお願いします!

*プライバシポリシー・免責事項

|

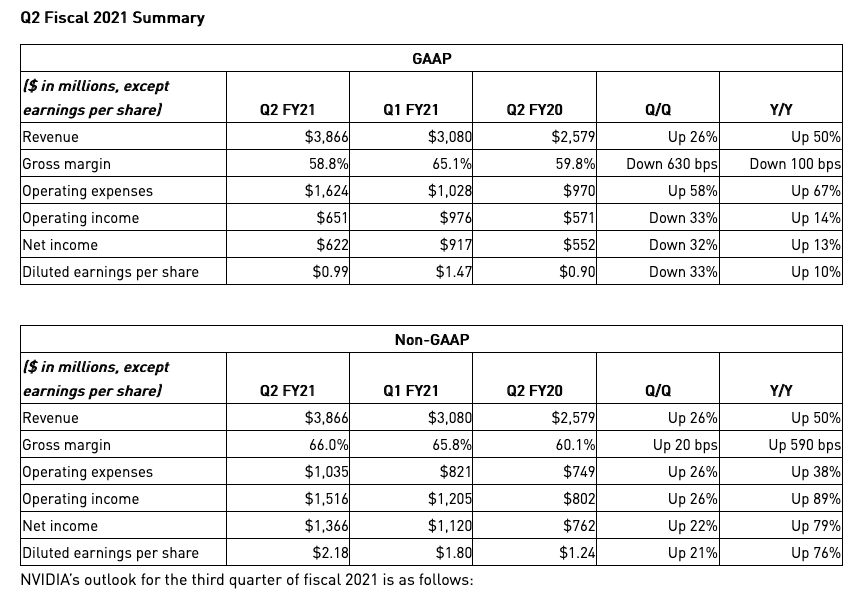

決算概要

売上: $3.8B ( YtoY 50%)

粗利率: 58.8% ( GAAP )

営利率: 16% ( GAAP, YtoY 14%)

ここまで大きい企業になると、数字感が他と比較してどれだけ良いか、悪いかの勘所がよくわからないのですが、少なくとも粗利率60%を維持しつつ、営業利益率をGaapベースで14%伸ばしつつ、$3.8B(約4000億円)の売上を50%もYtoYで伸ばすのはモンスター級だと思います。

NvidiaはFANGMANの1つと呼ばれ、GAFAに続く企業として注目されてます。2020Q2の決算において50%の成長を見せたのは、トップクラスなのは間違いないです。大抵、この規模の企業であれば20-30%成長でもすごいというのが普通です。

もっとも、売上$3.8Bのうち、0.54Bは4月に買収したMellanoxの売上が入ってますのでそこは留意点として認識しておく必要がありそうです。

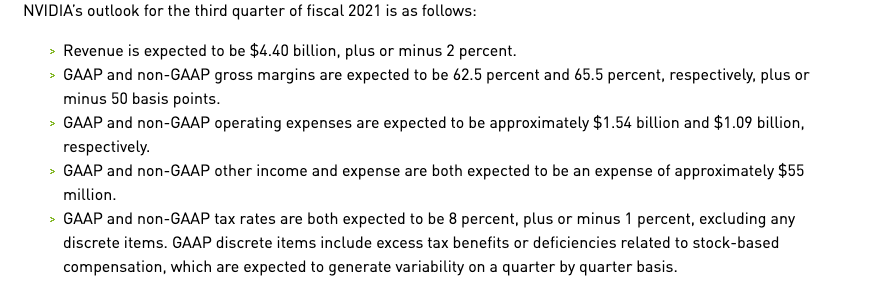

2020Q3ガイダンス

2020年Q3のガイダンスは$4.4Bとなっており、これはYtoYで45%成長とかなり化け物成長になります。それでいて、粗利率は62%。営利率はGAAPベースで25%ほどになるので、成長維持しつつ利益構造は維持か向上していくので非常に良いガイダンスかなと思います。

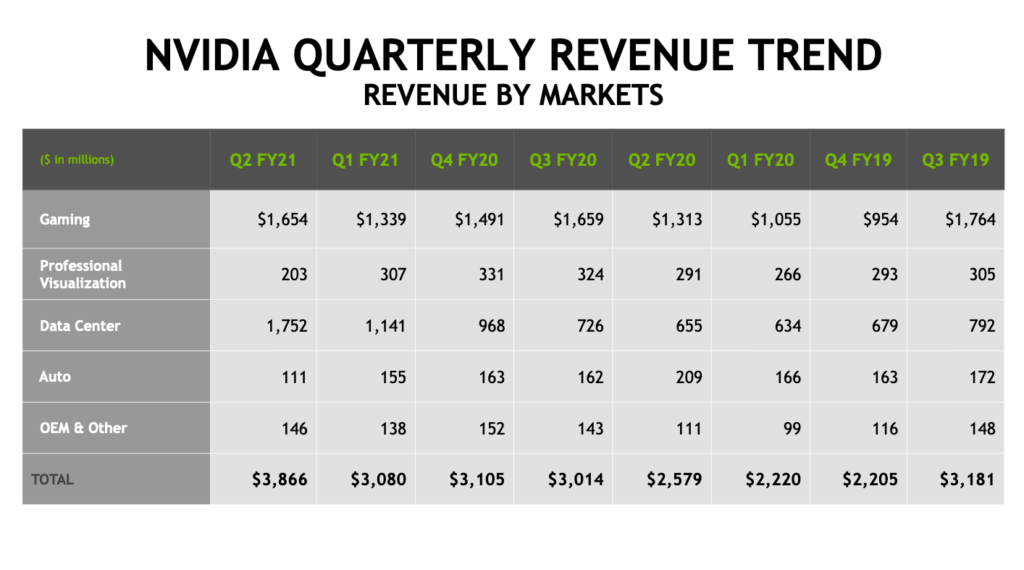

データセンターが好調

今回の決算でとりわけ目を引くのがデータセンター向けの販売です。

こちらのQ2FY21とQ2FY20を比べればわかると思いますが、データセンターはYtoYで167%も成長してます。もっとも、データセンター売上のうち540Mほどは買収したMellanoxの売上なので、純粋なNvidiaの売上成長としては85%成長になります。これでも十分に化け物成長ですね。

Nvidiaといえば、かつてはゲーム用のGPUとして有名な会社でしたが、2020Q2はついにデータセンター用の売上がゲーム用の売上を超えました。

一方で、懸念点は今後の成長が期待される自動車向けのGPUの販売がそれほど大きく伸びてない点ですね。自動運転にもGPUが必要なので今後自動運転が主流になるにつれてNvidiaのGPUが売れることを期待したいですが、その成長はまだまだ先になりそうです。

データセンター向けとはどういうことなのか?

こちらに昔、それについて解説したツィートになりますので、よろしければ見ていただければと思います。

ざっくり要約すると、世界的なAIニーズ(機械学習ニーズ)の高まりによって、サーバーに多くの計算が可能なGPUを載せたいというニーズもかなり高まっています。Nvidiaはそのサーバー用のGPUのシェアはNo1です。

AIは様々なところで使われ、たとえば血液からガンなどを検知したり、自分のみた動画の履歴からオススメの動画をレコメンドしたり、写真をアップロードしたら自動でアニメ風にレタッチしてくれたり、など様々なユースケースでAI(機械学習)のテクノロジーを必要としてます。

これら、AI(機械学習)のトレーニング(大量のデータを学習させて規則性を覚えさえる)にも、トレーニングからできたモデルへのインプット・アウトプット(データの規則性を覚えたモデルにデータXをインプットして結果Yを得る)にも多量の計算を必要とします。2020年現時点ではこれらの計算をクラウド(データセンター)で行うのが一般的で、様々なテックカンパニーがクラウドで機械学習を走らせてます。

よくゴールドラッシュで金を掘るのではなく、金を掘るためのツルハシを売った方が良いと言われると思いますが、NvidiaはまさにAIゴールドラッシュにおけるツルハシ(GPU)を販売してる会社になります。

AI(機械学習)のニーズはまだまだ高まることは確実でしょう。サーバークラウドのシェアトップのAWSもAzureも売上が伸び続けてますし、AI関連のスタートアップも売上が非常に好調です。流石に2−3年も伸びているかどうかはわかりませんが、少なくとも次の12ヶ月くらいは高いニーズが続くと予想されます。

ブログを読んでいただきありがとうございます。

当ブログは無料ですが、サポートをいただけると非常に嬉しいです。おまけ程度ですがコンテンツも用意しましたので楽しんでもらえれば^^

データセンター向けにさらに注力

Mellanox

Nvidiaはデータセンター向けのGPUにさらに力を入れて行ってます。まず、2020年の4月にMellanoxという会社を買収しました。そこまで詳しくないですが、Mellanoxはデータセンター内におけるネットワークのためのハードウェアを販売しているようです。これがどうNvidiaのAI(機械学習)のためのGPUに寄与するかまではわかりませんが、Mellanoxにより計算効率がさらに向上するみたいなことがウェブページには書いてあります。なお、MellanoxはNvidia参加で売上が急加速しており2020Q1 428M -> 2020Q2 540MとQtoQで26%、YtoYで74%と急成長してます。シナジー効果があったみたいですね。

Ampere GPU architectureのリリース

2020年の5月に新しいGPUのシステムを発表しました。詳細は上記リンクにありますが、専門的すぎてあまり理解できてないのですが、AIのニーズの高まりに対応するためのData CenterにおけるAI向けの新しいGPUシステムのリリースになるみたいです。

こちらは業界では注目されており、AIテック企業がさらに効率的なAIを運用できることが可能になることが期待されてます。テック企業がAIでさらにビジネスチャンスを広げることができれば、NvidiaのデータセンターAI向けのGPUの販売もさらに加速しそうです。

少し話が逸れますが、このGPUをうまく活用することによってテック企業の成長がさらに加速するのでは?と言われるほど期待が寄せられてるそうです。

時間外で下落!大丈夫?

これほど好決算だったNvidiaでしたが、時間外取引で-1.45%下落してます。決算の内容もアナリストの予想をおおむね超えてきたのでネガティブな要素は1つもありません。

Nvidiaはすでに1ヶ月で16%も伸びているので、決算は予想通り。ミラクルでない限り利益確定のために売られるという傾向が2020年Q2の決算では続いてます。確かにミラクルではなく想像の延長線上ではあったので、今のテック割高相場では調整の範囲内で売られたのかなと予想してます。

まとめ

やすは現時点でPF保有率7.5%ほどNvidiaを持っています。今回の決算を受けて引き続きホールドを続けていきます。しかし、すでに7.5%ほど持っているので買増しは現時点では考えてません。15銘柄ほどでPFを組みたいと考えてるので1銘柄あたり6.66%が平均なのでそこと比べるとすでに持ちすぎではあるのでこのままホールドしていこうと思います。

もし、Nvidiaを保有していないのであればPFに組み込むのは悪くない選択肢かなと思います。SaaSではなく少し売上構造的に不安定ではあるので、5%-8%程度の保有率がいいのかなと個人的には思います。

長期的な見通しではAIのニーズは落ちることは全くないと思うので少なくともデータセンター向けの売上が好調である限りはホールドを続けます。また、タイミングにもよりますがコロナが回復期になるにつれて営業活動も徐々に再開します。Nvidiaにおいて自動運転向けのGPUの販売は次の成長ドライバーになりえます。これらが成長してこればさらに2−3年持てる銘柄にもなるかもしれません。

一方、1つ懸念があるとすれば前々から噂になってるARMを買収するのではないかという噂です。これが実現した場合に、プラスインパクトなのかマイナスインパクトなのかはいまいち読めないところです。リスクの1つとしては覚えておく必要があります。

株価はどれだけ上がるかは予想はできませんが、利益率の構造がこのまま維持できるのであれば、売上も営業利益も来年40%ほど上昇してると思うので、株価も年間で40%ほど上がることが期待はできるかなと考えてます。

今後もよろしくお願いします

ここまで読んでいただきありがとうございます。やすブログでは、テックニュースやテック株の解説記事を引き続き書いて行こうと思います。

最後に、投資はあくまでも自己責任でお願いします。今後も良い記事を書いていきたいので、引き続き応援よろしくお願いします。

ここまで読んでいただいた方、最後に以下のリンクからクリック応援していただけると非常に嬉しいです。

ブログを読んでいただきありがとうございます。

当ブログは無料ですが、サポートをいただけると非常に嬉しいです。おまけ程度ですがコンテンツも用意しましたので楽しんでもらえれば^^

Comments

[…] 【NVDA】Nvidia決算速報!好決算。今後の見通し8月19日にNvidiaは2020年のQ2の決… […]

[…] 【NVDA】Nvidia決算速報!好決算。今後の見通し8月19日にNvidiaは2020年のQ2の決… […]