こんにちは!やす(@YasLovesTech)です。今週はダウもナスダックも良く上がりましたね。主に、金利が低金利に据え置かれる期待から株価が大幅高になりました。そういった全体的な動きについては他の方の動画やブログを見ていただければと思います。株は情報戦です。良い発信者の情報をしっかり追って、いろんな視点から情報を仕入れることが本当に重要です。

今日は、そんな大幅高の中で流石にGAFAMが上がりすぎたなと感じたので、それに関する記事になります。全体的に厳しい予想をしている記事にはなりますが、私としてはGAFAMはどれも良い企業だと思います。ただ、直近の上がり方は流石に期待値を超えすぎてるという趣旨です。あくまでも3−6ヵ月くらいの目線の話で、1年を超える長期ではどの銘柄も素晴らしい銘柄だと思います。

今、GAFAMを持ってる方というよりどちらかといったら加熱してる相場で今からGAFAMやQQQ, TECLなどを買う方に見ていただければと思います。すでに持ってる方は含み益と相談しながらこういったストーリーもあるんだなと思っていただければと思います。

なお、私自身としてはだいぶ慎重なポジションを取るので、その辺は割り引いて読んでいていただければと思います。動画もアップロードしましたので、YouTubeも合わせてみていただければと思います

投資は自己責任でお願いします!

*プライバシポリシー・免責事項

|

GAFAM株価大幅上昇

こちらは、それぞれGAFAMの株価の騰落なんですが、見ての通り週、月間、四半期で見てもどれも大幅高になっています。特に、今月、3ヶ月で大きく伸びたのが良くわかると思います。

背景としては、今後も低金利が続くことを期待した株価高で、それがGAFAMに流れ込んだのかなと考えてます。また、GAFAMにもちょうど良いニュースが続き、Appleが株式分割を発表したことや、Facebookがソーシャルコマースをリリース、MicrosoftのTiktok買収期待が高まったことなどが挙げられます。

確かに、それはそれで良いニュースなのですが、今一度、それは加熱しすぎてないか?ということを改めて検証したいと思います。Twitter, Youtubeをみるかぎり「米国株爆益」みたいな発信が増えてきので、いったん落ち着いて考えることは重要だと思います。

ブログを読んでいただきありがとうございます。

当ブログは無料ですが、サポートをいただけると非常に嬉しいです。おまけ程度ですがコンテンツも用意しましたので楽しんでもらえれば^^

決算、PSR、PER

では、実際に各社の決算の内容と、株価の割高・割安を図るPER,PSRを見ていきましょう。5社一気に見るので詳細はあまり見ずにさっと触れる程度にします。詳細は、それぞれいろんなかたがブログやYoutubeで発信してるので、そちらを参照ください。

決算は各社のIR資料から、チャートはMacrotrendsから引用してます。

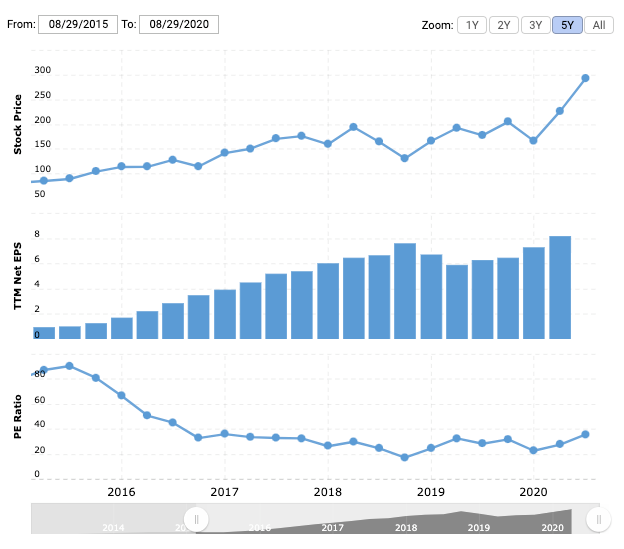

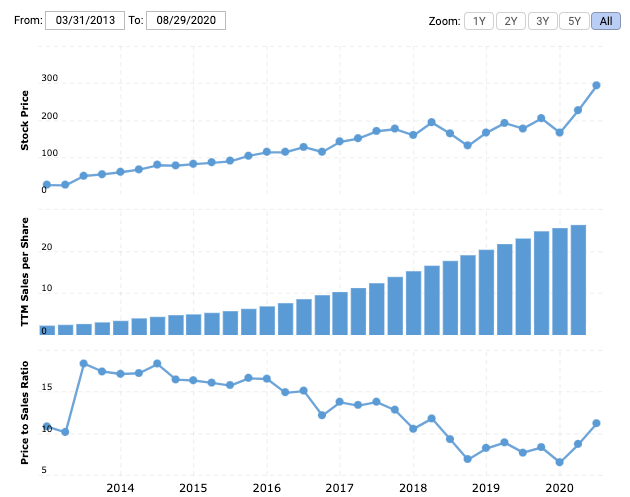

Apple

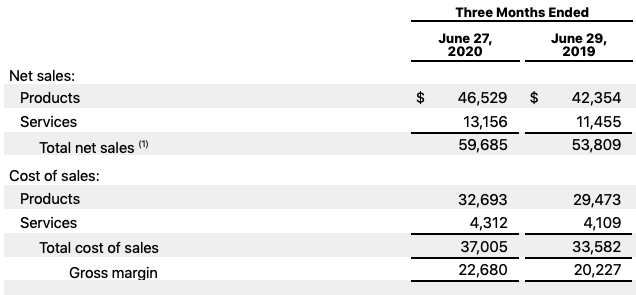

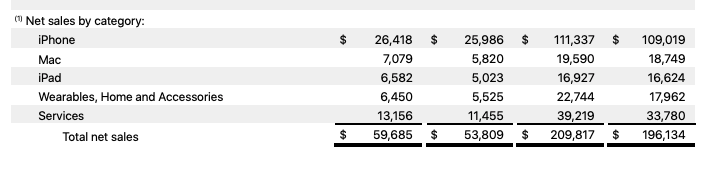

決算

売上は$58.6Bと前年同期比+11%と予想に反して結構良い決算でした。それまではどちらかというと悪い予想でしたので、予想に反して良い決算出してきたことを好感して株価が上昇しました。なお、EPSも18%も伸びたので決算としては○というのは間違いないです。要因としては、4月に発売したiphone SEの売上やリモートワーク需要でPCが売れた、そして巣篭もりでゲームの課金やApple Musicのサービスなどが売れたことなどが挙げられます。詳しい内容を知りたい方は、ともさんが良い動画をあげてますのでそちらをご覧ください。株価は過去1ヶ月で29%伸びています。

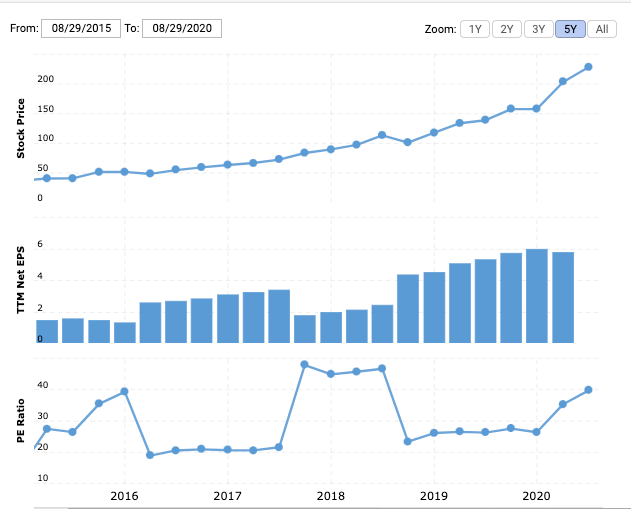

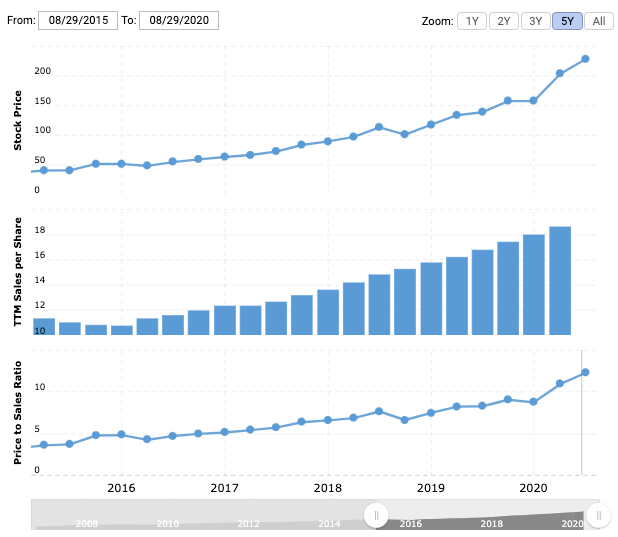

PER(左下),PSR(右下)

*この画像だけ注釈をつけてます。以降の画像は注釈を省いてますが同じ並びになります。

PER,PSRがすごい角度で上がってますね。こういう時は次の決算で売上成長が10%どころじゃなく、20%, 30%が期待されてるような上がり方に見えます。利益が絶好調だった2017年〜2019年頃でさえもPERは20弱なので、PER40というのは文字通り読めばその頃の2倍の伸びが期待されてるということです。

ちなみに、Appleの株式分割が8月31日前までに行われるので、人々が買いやすくなったということを受けて株価が上がっているというのはありますが、本質的な企業価値は変わってません。

+10%の売上成長が3Qも続くのは最低ラインとして、さらに+20%、+30%など売上が伸ばせるかどうかが求められてるように見えます。

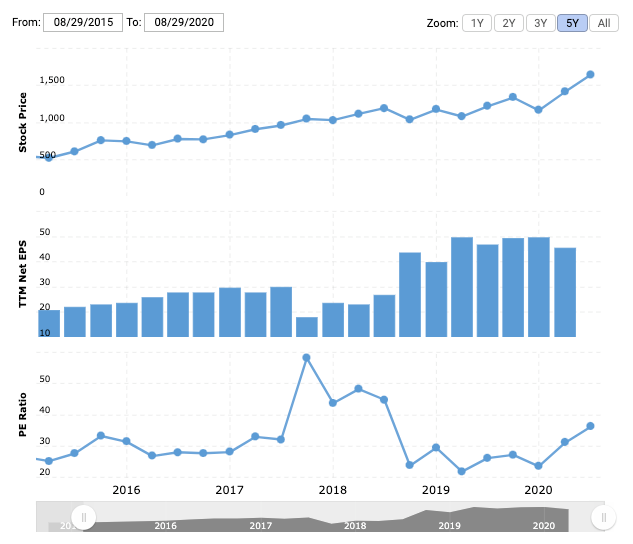

決算

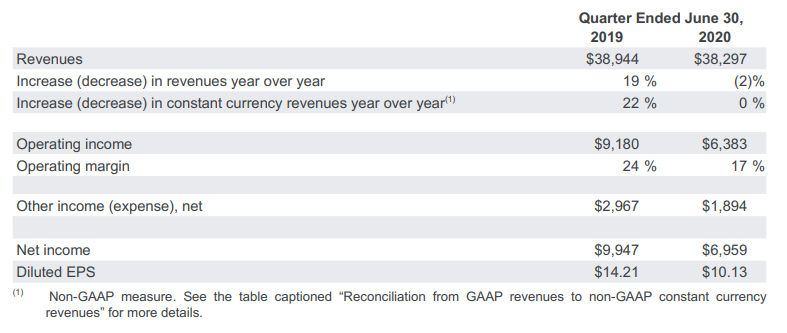

Googleは上場以来、初となる前年同期比マイナス成長となりました。売上は$38.29Bで前年同期比-2%です。Googleの主な収益源は検索エンジンやYouTubeの広告収入なので、コロナによる広告出稿控えが同社の売上減につながりました。普通に考えれば、株価が下落してもおかしく無いイベントですが、、、それでも1ヶ月で6.57%伸びています。

PER(左下),PSR(右下)

前回の売上は上場初の前年同期比マイナス成長にも関わらず、PER,PSRが上昇するという少し奇妙な状況になってます。普通に考えれば株価が伸びる要因などなく、良くても横ばいというのが普通の評価じゃ無いでしょうか?平常時だったら「グーグル上場後初減収」なんて世界の終わりかのように売られるような事件だと思います。

何れにせよPSR,PERが伸びるといことは売上成長が高くなることが期待されてるので、次の決算で前年同期比プラスに転ずるかどうかが非常に大きな鍵だと思います。

決算

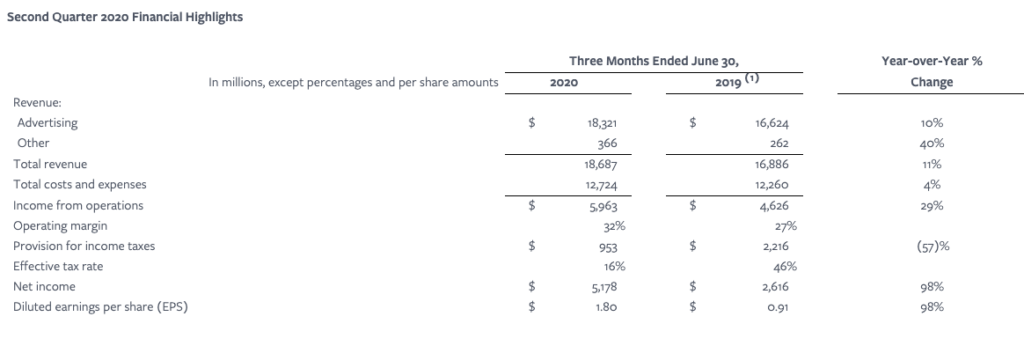

Facebookは18.687Bと前年同期比で11%アップと、投資家の予想に反して大健闘でした、特にユーザー数がかなり増えたのでそれが好感して株価が上がりました。また、8月にInstagramなどに新たにEコマースの機能を追加し、これが好感し株価が大きく上がりました。結果、1ヶ月で25%株価が伸びています。

PER(左下),PSR(右下)

FcebookもPER,PSR共に上がってます。利益は順調に伸びているのでPERは妥当な感じがします。2019のPERにようやく追いついたので、かなり期待されてないです(笑)

株価はおそらく利益の伸びに引っ張られてるので、PSRが高くなってるのはそれほど気にはならないかなぁと思います。また、Eコマースをリリースしたので、その期待が先行するのはPER,PSRへの反映としては正しいと思います。

Eコマースの発表まで期待値が少し低かったかなという印象を持ってます。ユーザーはしっかり伸びてますし、次の決算でQ2と同程度の売上成長、そしてEコマースの数字がどうなったかが非常に鍵になりますが、それほど高いPSR,PERでもないのでよっぽど変な決算でない限り大丈夫かなという印象を持ってます

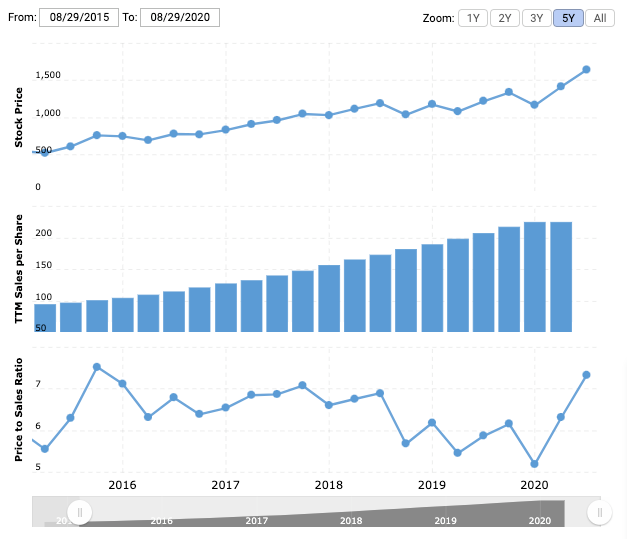

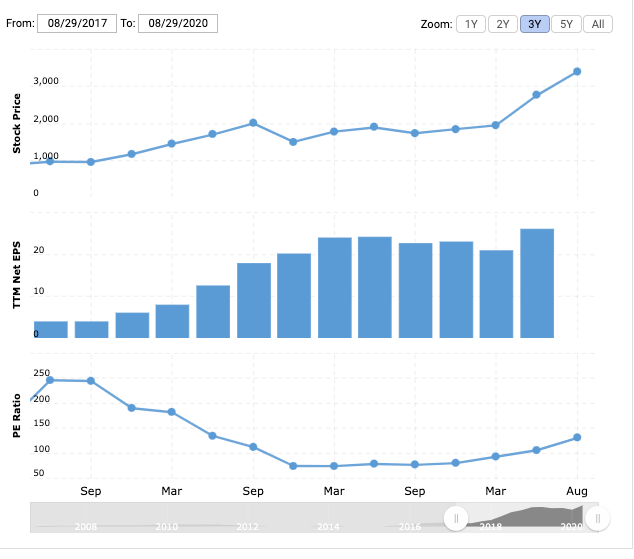

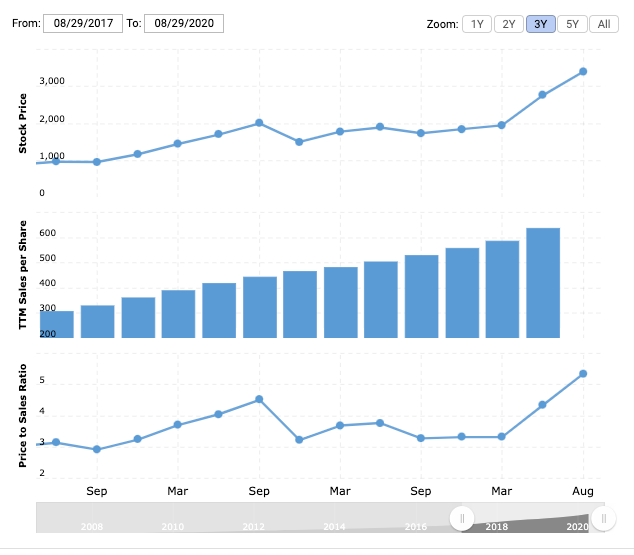

Amazon

決算

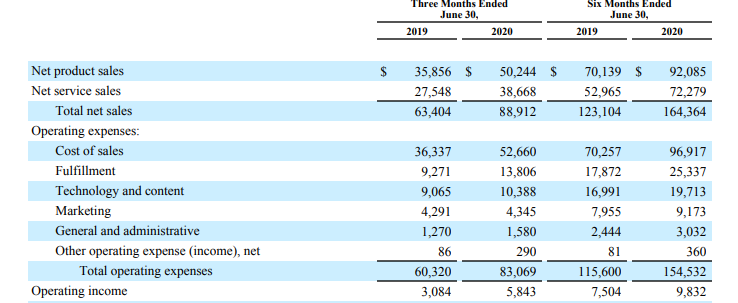

AmazonはGAFAMの中でもEコマースとクラウド事業を中心としていることから、コロナの特需を一手に受ける形になり、$88.91Bと前年同期比40%上がりました。Eコマースはもちろん、減速したとはいえAWSも堅調に推移しました。株価は1ヶ月で+11.47%。もっともAmazonはGAFAMの中で決算前から期待されてたため、3ヶ月でみると+37.67%とAppleに次いで伸びています。

PER(左下),PSR(右下)

*AmazonはPERのグラフが有名な通りぶっ壊れてるので過去3年にしてます

Amazonは過去の売上成長率を見ても、今回の決算はかなり大きく成長したので、またEコマースの需要、クラウドの需要も堅調だと思われるので、PER,PSRはその期待が込められてるなと率直に思います。40%成長は2年ぶりの高成長なので、PER,PSRが上がるのはおかしくないでしょう。

PSR,PERに関しては順当なので、Q2と同じような成長力が出せるかどうかが鍵です。Eコマースはおそらく好調が続きますが、収益の要のAWSがどれだけの成長を維持できるかが気になります。とはいうものの 、よっぽど変な決算でなければそれほど影響はないでしょう。

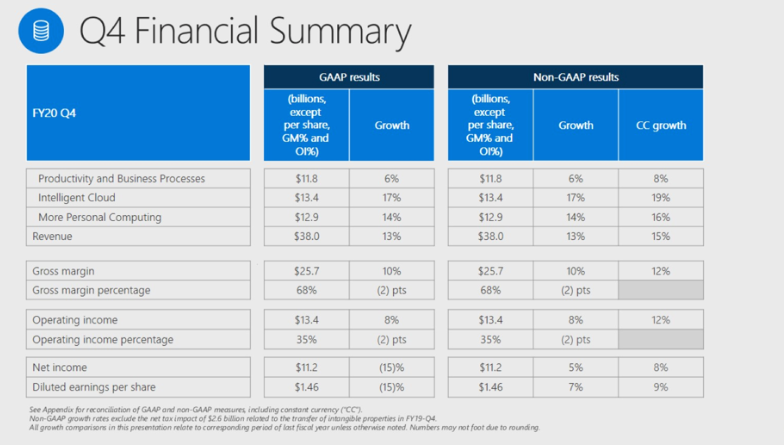

Microsoft

決算

マイクロソフトは$38Bで前年同期比+13%と比較的堅調です。クラウド事業とリモートワーク需要でOSのWindowsが売れた結果堅調な結果となりました。一方で、Office 365などのビジネスソフトウェは減速してます。こちらも比較的決算前から期待されてたため、決算前から上がってたので過去1ヶ月は控えめで+12.27%、過去3ヶ月で25.5%と株価が上昇してます。

PER(左),PSR(右)

マイクロソフトは利益は若干鈍化するものの、売上は順調に伸びているので、今の相場観であればPSR,PERは順当か、やや高いかなという風に見えます。

Googleの例と同じですが何れにせよPSR,PERが伸びるということは次の決算では売上成長が求められているので、ボトムラインの期待は同程度の売上成長。そしてTiktokの買収が完了していることが鍵かなと思います。

見解

以上が、株価・PSR・PERの事実になります。ここからは私のみかたになります。今回は5社同時に見てますし、本来はアナリストの予想なども見なければいけないのですが、そこまで見れないので少し荒い予想にはなるというのはあらかじめ留意していただければと思います。

Apple

上述した通り次の決算ではQ2の売上成長+11%どころか+20%くらいが求められてるように見えます。しかし、下手したらQ2の売上成長以下になる可能性すらあるかなと思います。

iphone SEのリリースはQ2の売上を後押ししたものの、こういった例年にない特殊な時期のリリースは需要の先食いの側面は間違いなくあるでしょう。また、PCもリモートワークにより需要が前倒しになった形なのでこちらも同様に不安です。利益の要のサブスクですが、Q3は経済が再開してきたので今までよりアウトドアで過ごす人が増えてきたのでServiceも受けてた特需がいったんは弱まるでしょう。

何れにせよ、Appleは売上成長が+11%でも、アナリストの予想通りでも叩き売られるような環境が整っているように見えます。ミラクル決算(YtoY+25%!)が出ない限り非常に厳しいと思いますし、私が見る限りはミラクルが出る材料は乏しいかなと思ってます。あるとしたらほんと9月にARグラスの発表とか、そういうのがない限りキツいイメージがあります。そういえば、去年もiphoneの発表がしょぼくて株価が下がった記憶があります(笑)

またQ3の決算だけではなく、Q4の決算も正直不安が残ります。

第1に、iphone SEでそもそも9月発表のiphoneの売上すら先食いしている可能性

第2にホリデーシーズンに世界各国のアップルストアがもし閉まってたら、ホリデーシーズンの需要はかなり厳しいものになることが予想されます。毎年、ホリデーシーズンの売上は凄まじいのでストア抜きでオンラインだけでどこまで行けるかは結構チャレンジだと思います。

第3に新iphoneはすでに遅れる見込みなのでQ4の売上に影響する

第4にサイクル的に、メジャーアップデートのサイクルではなく、マイナーアップデートのサイクルなので買換え需要はいつもより弱い可能性

下手したら前年同期比減もあるでしょう。

Googleも同様です。減収にも関わらず期待が上がっています。Googleはこのコロナ下で特に動きが見えず、企業の広告の回復頼みになっている感じがします。アメリカおよび世界のの各企業の業績は決して芳しくなく、広告予算はそれほど回復してないでしょう。ましてや、2019年Q3より広告費が伸びるといことは想定しにくいのかなと思います。今の状況下で、Googleに与えられた期待を達成できる可能性は低いと見てます。その場合、株価が下落するでしょう。

Microsoft

MicrosoftはGoogle, Appleほど高い期待が乗っているようには見えませんが、正直Q2の伸びより鈍化するのではないかなと予想してます。Q1の決算を見る限り、ビジネス部門の減速をWindows部門がカバーした形になります。 クラウドはおそらく劇的には伸びてないので、Q3もWindowsが売れてない限りQ2より売上成長が落ちるでしょう。Appleと同様ですが、PCの需要を先食いしている懸念があるので、結構厳しい決算が出るのかなと思ってます。その場合、株価は下落するでしょう。また、もしTiktokを逃すようなことがあれば目も当てられません。

Amazon,Facebook

Amazon, Facebookに関しては実力にあった期待値なのかなと思ってます。また、Amazonは主力セクターも堅調が予想されますし、多少決算がこけても叩き売られるようなことにはならないでしょう。Facebookはようやく期待が集まった程度です。ユーザー数も増えてますし、Eコマースもちゃんとリリースしましたし、よっぽど変な決算でない限り大きな下落は無いでしょう。Eコマースの数字によってはさらなる上昇も期待できます。

総評

総論としては、GAFAMのうち Apple,Google,Microsoftに関しては爆弾を抱えてるという印象を持ってます。PSR,PERを見る限り予想を超えるような、眼が覚めるような決算が出ない限り非常に危うく見えます。

そもそもシンプルに考えても前年同期比+10%の企業価値は、月間で1.2%ほどしか上がらない計算になります。もちろん将来の期待とか、金利とか、マーケットの期待感を含むので一概にはいえないですが、3ヶ月で株価が20%、30%上がるような好調さではないです。

この爆弾が9月中に爆発するのか、決算で爆発するのかわかりませんが、9月・10月はハラハラする月になるかなと思います。少なくともGAFAM関連のこれ以上の株価上昇は(最近の相場を加味しても)流石に望めないかなと考えてます。

また、GAFAMに関しては今の相場をけん引しているリーダーです。もし、9月・10月にリーダーに何かあれば、ナスダック・ダウ全体が調整相場に入ることは考えられます。とはいうものの、全体としては上昇基調だと思うので、短期的な調整が終わったら決算の良い銘柄に資金が集まり再び上昇局面を迎えるのではないかと予想してます。

ニューノーマルでは?

この割高相場がニューノーマルなのでは?という意見もありますが、同様に割高が指摘されていた、グロース株が次々と8月上旬に暴落したのは事実としてあります。なので、この事実から見るに、ニューノーマルという線はお金を預けられるほど信頼できる説ではないように思います。

まとめ

もともと、GAFAMではAmazonしか持っていないので、今後の方針としてはAmazonはキープか若干売却。他のGAFAMは買う方針はありません。もし、Facebookにチャンスが入れば入るかもしれないな程度です。また、GAFAMのETFといっても過言ではないQQQは先日全て売却しました。あまり他の人のポジションに言及はしたくないのですが、少なくともTECLやTQQQなどレバレッジETFを今から買うようなことは流石にやめたほうがいいかなと思います。TwitterでTECL爆益!が流れてますが、今から乗るのは流石に遅いです。すでにホールドしてる方は含み益の割合と相談になるかと思います。

すでにQQQやGAFAMを持っている方は含み益との相談になるかと思います。十分な含み益があれば、長期的に見たら上昇トレンドだと思うのでホールドでも問題ないと思いますが、最近買った方などは注意したほうがいいかもしれません。

私は若干、悲観的にみすぎているのかもしれないですが、このGAFAM爆弾をストーリーとしては考えながら9月・10月のポジションを考えていこうと思います。今はGAFAMに大きく受けるポジションではないですが、GAFAMが崩れるようなことがあれば私のPFにも影響があるでしょう。グロースも引き続き割高なのでこれらが8月の暴落水準まで落ちることは考えられそうです。

なので9月・10月の動き方としては、SaaS系の決算も多いことですし、8月の暴落で放置されてる、9月で良い決算のでたSaaSを1、2銘柄をQQQの代わりに拾う形になるのかなと想定してます。

今後もよろしくお願いします

ここまで読んでいただきありがとうございます。やすブログでは、テックニュースやテック株の解説記事を引き続き書いて行こうと思います。

最後に、投資はあくまでも自己責任でお願いします。今後も良い記事を書いていきたいので、引き続き応援よろしくお願いします。

ブログは無料ですが、もし当記事が役に立ったというのであれば、下記リンクからNote経由でサポートをいただけると非常に嬉しいです。いただいたサポートは米国株関連の有料サービスの購読などに使わせていただき、今後の有益な発信のために活用させていただきます。

ブログを読んでいただきありがとうございます。

当ブログは無料ですが、サポートをいただけると非常に嬉しいです。おまけ程度ですがコンテンツも用意しましたので楽しんでもらえれば^^

Comments

[…] […]

[…] […]

[…] […]

[…] 私は、再三GAFAMショックがくるかもということを指摘してきましたが、あくまでもそれはGAFAMの実績に株価が連動してないというものでした。それはそれで正しい見方だったと思いますが、きっかけはQQQの株価がかなり急加速してたので、おかしいなと思ってました。後から見ると50日平均線(50MA)から株価が大きく乖離し始めてました。実は米国垢ではこれを指摘する人が何人かいました。これは今後、総合指数・個別銘柄関係なく暴落のサインの1つとして使えそうです。 […]