こんにちは!やす(@YasLovesTech)です。7月29日にPaypal(ペイパル)の決算が発表されました。決算の内容がよく、株価も時間外で+3.84%上昇し1日の合計で+8.75%と大きく上昇しました。詳細な記事やブログは続々出てくると思うので、簡潔に要点だけがわかるようにサクッと行きます!プロダクト重視でみていきます。

- 売上22%成長で予測を上回る。その他の重要項目も大きく成長

- 株価も3ヶ月で驚異の+56%成長!

- コロナによってEコマースと現金離れが加速。追い風

- 今後はオフラインのデジタル決済に力を入れていく

- 買収・提携も非常に上手

投資は自己責任でお願いします!

*プライバシポリシー・免責事項

|

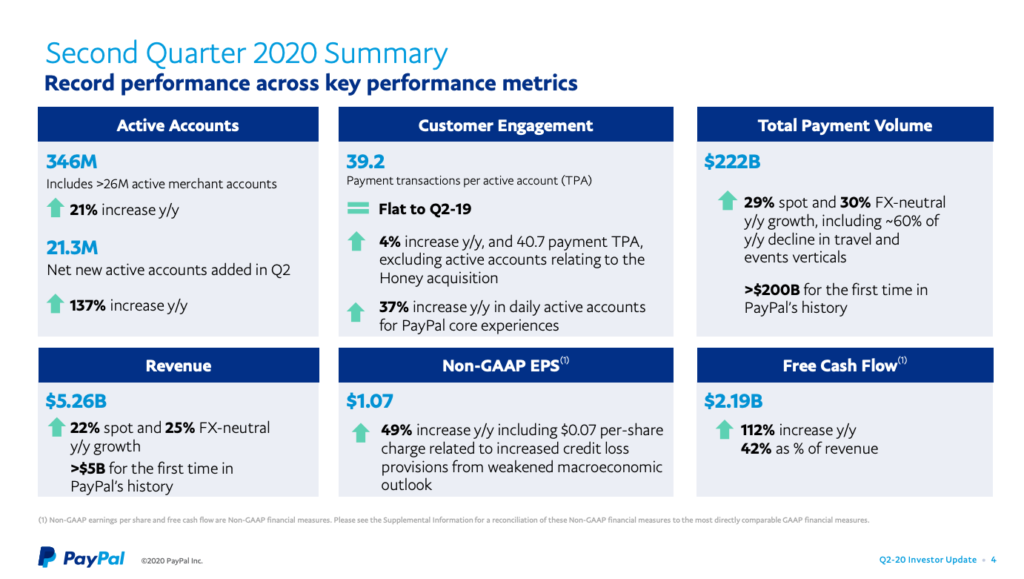

2020Q2決算概要

ますは重要な数字だけをさっと追っていきます。

・売上: $5.26B ( 予測 5.00B を達成 ) YtoY 22%成長

・EPS: $1.07 ( 予測 0.87 を達成 )

・トランザクション $222B ( 予測 210.73B を達成) YtoY 29%成長

・アカウント数:3億4600万 ( 予測 3億3500万を達成 ) YtoY 21%成長

・2020の通年ガイダンス:$21.3B ( 予測 20.4B を達成 )

・Q3売上予測: 〜23% YtoY

他にもポイントはあるのですが、全てのキーとなる数字で20%強の成長をキープし、予測の数字を全て達成する内容になりました。特にEPSが大きく予測を上回ったのが株価が時間外で+3.84%上がる要因になったのかなと思います。

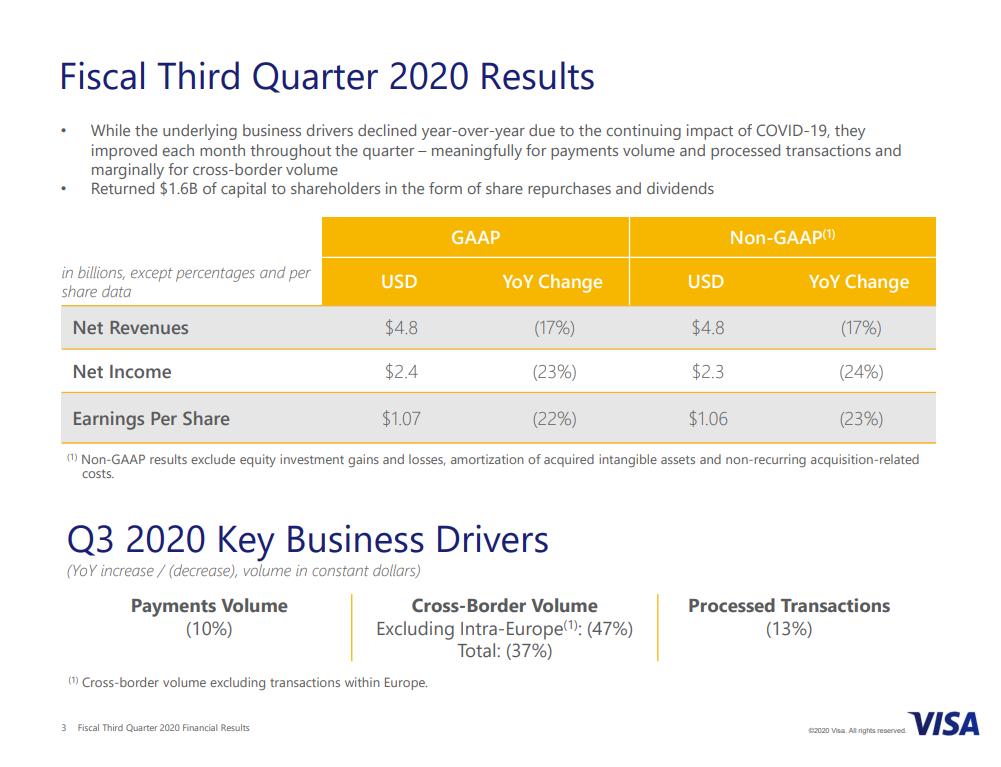

ビジネスの数値としてはトランザクション(決済ボリューム)がどれだけ変化したかが重要で、先日発表のあったビザと比較します

Visaはトランザクションが前年同期比で-13%も下落し、それにともない売上なども大きく下落しています。一方で、Paypalは前年同期比で+29%と、似たような決済系でも命運が大きく分かれました。

特に6月においては、eBayからスピンアウトした後、過去最大の成長(MtoM)を記録したとのことです。

一般的に、VisaやPaypalはエコノミー全体の影響を大きく受けるため、コロナショックで全ての消費が落ち込む中Visaのトランザクションも大きく下がるのは納得です。ですが、Paypalは逆に上がる結果となりました。それを理解するためにもPaypalのプロダクトを深くみていきます。

プロダクト

Paypalはビジネスを多角的にやっているのでなんと表現するのか難しいですが、決済というよりウォレット。日本でいうとPaypayに近いビジネスになります。決済ではなく、アカウントに現金を預けることができてそれで送金をしたり、買い物などが可能になります。

- 決済ではなくウォレット

- 個人間送金が可能 ( QR送金にも対応 )

- Paypalだけでなく個人間送金のシェアNo1のVenmoを持つ

- 今年の頭にクーポン総合サイトの「Honey」を買収

- eBay,ShopifyをはじめEコマースに強い。セキュリティが強みなのと、クレジットがない人でもWalmartやCVSで現金入金が可能

- 米国政府の経済支援金の振込先に、ノンバンクで一番最初に採用される。これがアカウント増を後押し

- コロナを受けて、レストランや小売などのQR決済に力を入れる

ブログを読んでいただきありがとうございます。

当ブログは無料ですが、サポートをいただけると非常に嬉しいです。おまけ程度ですがコンテンツも用意しましたので楽しんでもらえれば^^

コロナがPaypalに大きな追い風になる

上記のようにもともとオンラインに強いPaypalですが、コロナにおいて以下の2点が大きくPaypalに有利に働きました。

・Eコマースマーケットの加速

・現金離れの加速

Eコマースの加速

1つめは想像の通りですが、コロナによって皆が家で自粛している中、Eコマースが大きく加速しました。eBay, Shopifyをはじめ多くのEコマースウェブサイトでPaypalを使って決済することが可能です。

また、アメリカにおいて現金派もかなり多く存在しクレジットやデビットカードを持ってない層もかなりいました。突然来たコロナショックで、この層はEコマースで買い物をすることができず、今回のコロナでこの層がPaypalアカウント開設をするきっかけを加速しました。Paypalはアカウントさえ作ってしまえば、Walmartなどで現金入金しEコマースを使える他、クレジットやデビット情報を直接ウェブサイトに入力することなく使えるので新しい層にも今回のコロナでアカウント開設が広がりました。

最後にタイミングも良かったのですが、南米最大手のEコマースプラットフォームMercadoLibre社へ$750Mも投資しており、1月にPaypalをプラットフォームに組み込む提携をしています。こういった動きも偶然とはいえ素晴らしいですね。

現金離れが加速

小売やレストランでコロナによる現金離れが大きく加速しています。アメリカに住んでいないとわかりにくいのですが、今レストランで食事をすると決済はオンラインで完結するケースが増えてます。テーブルごとにQRコードがあり、QRで読み取ったリンク先で注文し決済したら料理が運ばれてくるという感じです。まだまだクレジット入力が多いですが、PaypalやVenmoのQRコード利用の増加も期待できます!

また、アメリカで最大手の個人間送金のプラットフォームVenmoを2013年に買収してます。今アメリカで割り勘や個人て送金のやり取りをするにはこのVenmoが非常に多く使われています。現金離れが進む中でVenmoの使用が増えており、Venmo経由のトランザクションが52%も成長してます。その額は32Bで、Paypal社のトランザクションの14%を占めてるので今後の成長に鍵となるのは間違い無いでしょう。

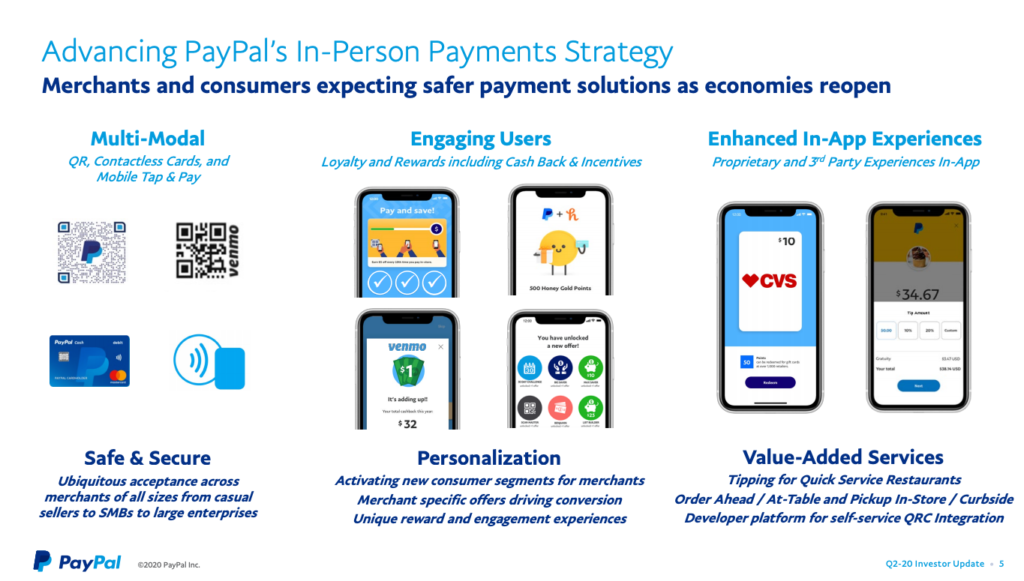

オフラインでのデジタル決済がPaypal社の注力!

今日の決算発表を聞いていると、Paypalはオフライン(小売・レストラン)におけるデジタル決済に力を入れていくとのことです。2020Q2までがEコマースによる成長加速とするならば、2020Q3以降は経済が徐々に開いていくのに合わせて、オフラインのデジタル決済のマーケットを取りに行くことを強く主張しています。

First and foremost is our push to accelerate in-store contactless payments. Both consumers and merchants are rapidly moving towards digital payments across their online and off-line experiences. This is an existential issue for merchants who realized that reopening their retail stores depends on touchless forms of payments to keep both their employees and customers safe and healthy. There are numerous market research studies highlighting that consumers no longer want to handle cash or other forms of payments that require any physical touch at checkout. We are significantly investing to accelerate our presence in all forms of omnichannel commerce, from point-of-sale in-store to buy online and pick up in store, order ahead, pay at table and home delivery.

(超意訳)小売・レストランのデジタル決済にガッツリ投資していくから!既にQRはリリースした。既にアメリカの一部小売に導入済み

買収・投資が非常にうまい

最後に、Paypal社の重要な点を書いておきます。シリコンバレーから見ていてもPaypal社の投資や買収は非常にうまく、1月のMercadoLibre社への投資・提携やHoney買収など将来のキャッシュレス社会の覇者になるべく手を次々に打っています。

本業のベンチャーキャピタル業においても、フィンテック関連のスタートアップにコンタクトをすることが多いのですが、かなり小さい会社でもPaypalが投資を含め噛んできているケースが多いです。

キャッシュレス・フィンテックはライバルも多く、勝ち残るのが非常に難しい領域ではありますが、今のところPaypalはライバルへの投資や買収をうまくすることによってキャッシュレスの覇者への地固めを確実にしています。この辺りの姿勢はVisaやMastercardよりもかなりハングリーですし、かなり好感が持てます。

まとめ

このように、コロナの追い風を強く受けているPaypalではありますが、PERが既に112とかなり高くなっており買うのはなかなか難しいかなという銘柄です。4月の時点で既に割高で躊躇してましたが、コロナの追い風を受けているのは気づいてたので、大きく落ちるたびに小さくコツコツとPaypalを拾ってきました。

とはいうものの、コロナによる実体経済の減速で、Visaと同じように全体としては大きく下がるかもと考えてはいたので、ブログの紹介は控えてました。結果論になりますが、Paypalの株価は過去3ヶ月で56%も伸びており、積み立てるように買ってきた私のパフォーマンスも+32%とかなり好調です。

今回の決算を受けて、全体のビジネスの減速よりもコロナの追い風の方が強いことが明らかになりましたので、方針としては積み立てるようにPaypalの買い増しを続けていきます。PERが高値圏にはなってるので大きく買いにくいですが、決済におけるトレンドは大きく変わり、今まで現金やVisaが持っていたマーケットがPaypalに急速にシフトすることが期待できます。

すでに時価総額が23兆の大企業なので、グロース株のような成長は見込めませんが、安定性が期待できます。小型グロースが多いPFの中で数少ない重し的な立ち位置です。細く長く、1−2年という単位で暖かく見守っていきたいなと考えてます。

また、ポートフォリオのバランスの観点からなのですが、テック関連企業に投資をしている場合に、決済・金融系は是非とも1社は入れておきたいところです。選択肢として上がるのは、Visa, MasterCard, Paypal, Squareの4つかなと思うのですが、2020年8月時点では候補に上がるのはPaypalかSquareの2社のみでしょう。ポートフォリオのバランスの観点からもPaypalはぜひ入れておきたいですね。

今後もよろしくお願いします

ここまで読んでいただきありがとうございます。やすブログでは、テックニュースやテック株の解説記事を引き続き書いて行こうと思います。

特に他のブログでは財務分析に重きを置いてるケースが多いと思います。テック銘柄は数字ではわからない部分が多く、本質的なテクノロジーや産業優位性を考えることがかなり重要と考えてます。やすブログではファンダメンタルなテクノロジーの優位性や成長性などに今後もフォーカスしていきます。

最後に、投資はあくまでも自己責任でお願いします。プライバシーポリシー・免責事項をよくお読みください。今後も良い記事を書いていきたいので、引き続き応援よろしくお願いします。

ブログは無料ですが、もし当記事が役に立ったというのであれば、下記リンクからNote経由でサポートをいただけると非常に嬉しいです。いただいたサポートは米国株関連の有料サービスの購読などに使わせていただき、今後の有益な発信のために活用させていただきます。

ブログを読んでいただきありがとうございます。

当ブログは無料ですが、サポートをいただけると非常に嬉しいです。おまけ程度ですがコンテンツも用意しましたので楽しんでもらえれば^^

Comments

[…] […]