こんにちは!やす(@YasLovesTech)です。先日、Airbnbの記事を出しましたが、12月9日にエンタープライズ向けのAIを開発しているC3.aiという企業がIPOします。

こちらにC3.aiのIPO資料であるS-1があります。投資される際は是非一読してみると良いと思います。

C3.aiに関してはすでに投資カピバラさんと、ケイさんがかなり良いノートを公開してくださってるので細かい解説はそちらにお任せしようと思います。こちらをみてからまたブログに戻ってきてくださいと言いたいところですが、ケイさんのノートは有料なので、カピパラさんのノートを最低限の前提として当記事を読み進んでいただければと思います。

これらのノートが非常によくできているので、私のブログでは事業やビジネスの解説は最低限に止め、投資検討部分のところにフォーカスして記事を書いていきます。あくまでも私の考えなので皆様の投資判断の参考になれば幸いです。

・エンタープライズ向けのAIソリューション

・2019年はYoY+75%、2020年はYoY+6.4%と成長が不安定

・公募価格ベースでPSR(4x)は21.8

・株価が伸びるかどうかはQ1の決算で大型案件が取れてるかどうか

プロダクト・事業がよくわかる投資カピパラさんのノート

財務やファイナンスがよくわかるケイさんのノート( こちらは有料です)

投資は自己責任でお願いします!

*プライバシポリシー・免責事項

|

動画解説

チャンネル登録やいいね嬉しいです!

プロダクト

簡単にプロダクトを解説していきます。C3.aiはエンタープライズ向けに特にAIエンジニアがいなくても簡単にAIのソリューションを運用できるサービスを提供してます。顧客は上記の通り、アメリカの大手の顧客が並んでますが、現在64社の顧客がいるということで、お二人のノートで指摘されているように一部の顧客依存のビジネスであることがわかります。

エンタープライズ向けAIというと上記のような様々なAIのパッケージを提供しています。例えば、金融業界において詐欺を検知するAIだったり、製造業で不良品を検出するAIだったり、または製造業において機材のメンテナンスタイミングを自動的に検知するAIだったり、小売店の在庫を自動的に調整するAIとそういった用途に使われます。

AIと言っても、本質的には機械学習であり、すごくざっくりいうと顧客が保持しているデータや製造業で使われているセンサーなどからデータをひたすらかき集めてC3.aiのシステムに流せばAIが自動で検知や調整してくれるよ的なものです。この辺りのAIの細かい仕組みはカピパラさんのノートをみていただければと思います。この記事ではAIでエンタープライズの難しい問題を解決するのが簡単にできるソリューションくらいの認識で大丈夫です。

AI x エンタープライズはかなりトレンドのマーケット

一つ注目する内容として、エンタープライズ向けのAIというのはトレンドの一つであることは間違いないです。最近ではAIを使ってパーソナライズされた製品を作成したり、パーソナライズのピッキング、そしてAIを使って自動的に不良品の検知などAIを製造業などに活用する事例は急激に増えてきてます。

これらは主にGPUが2015年あたりから急激に進化してきて、クラウドサービスに乗り始めたことからAIブームがスタートしてます。c3.aiの創業は2009年ということでAI企業としてはかなり早い時期から取り組んでた老舗というイメージがあります。2015年以降、AIへのスタートアップの投資はかなりブームになっており、今後AI系のスタートアップはわんさか出てきます。今年の夏に上場したLemonadeなんかもAI企業の一つです。

財務データ

B/Sやキャッシュフローに関しては私もさっとみましたが、ケイさんの言ってる通り綺麗なバランスシートでキャッシュフローもおkかなという印象です。最もあまり得意じゃないのでケイさんが問題ないとしてるのであれば、とりあえず大丈夫かなと思ってます(笑)

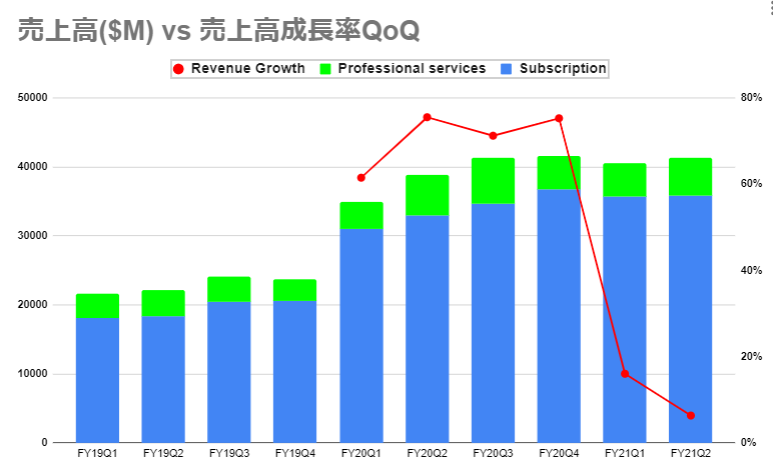

売上の推移に関してはカピパラさんのノートの画像を引用させていただきます。改めてカピパラさんに感謝を込めてノートのリンクをここに貼っておきます 。

まずこれみて思うのが、売上のグラフがかなり歪な形をしているなぁという印象です。エンタープライズ向けで1社の契約金額が大きいので、顧客の予算や営業によってかなり売上が増減するビジネスという印象が強く、SaaSの良さである積み上がっていき売上が予測しやすいというメリットが全くありません。

FY2020年まではYoYが60%を超えてる割にはFY2021年になった途端、YoYが20%切るというのも不安定な印象が強いです。まぁ、この売上の出方というのはToB向けビジネスの典型的な出方(大きい契約が取れればYoYが向こう1年跳ねる)な気がしているので、C3.aiはSaaS企業というより、売上の立ち上がり方自体はToB向けに部品や素材をおろしている会社に近い感じがします。

私の好みになるのですが、SaaSだろうか関係なく、売上の増減が読みづらい会社への投資はあまり好きではありません。この企業の業績は決算毎に営業が取れた・取れないに左右される。また、それは非常に読みづらいためギャンブル要素が非常に強いという印象があります。

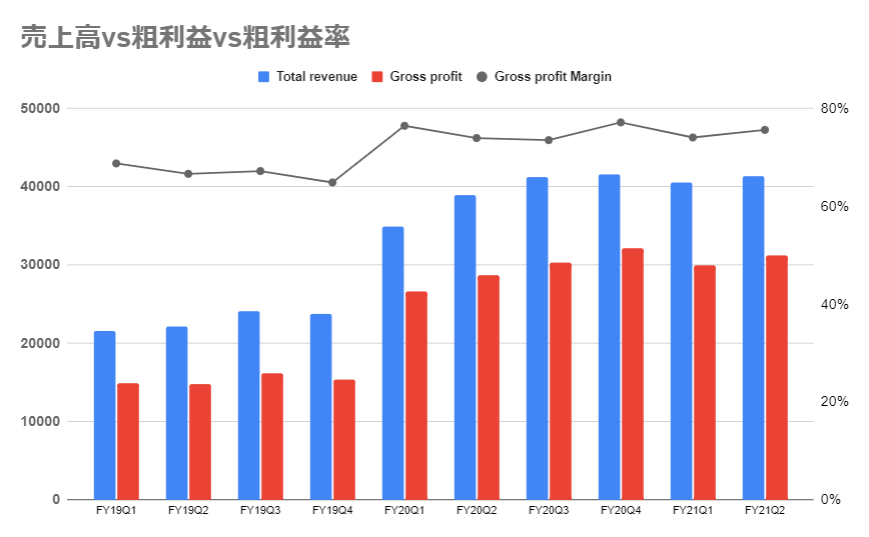

こちらもカピパラさんのノートからの引用になります。粗利率自体は非常に好調に推移しているみたいです。

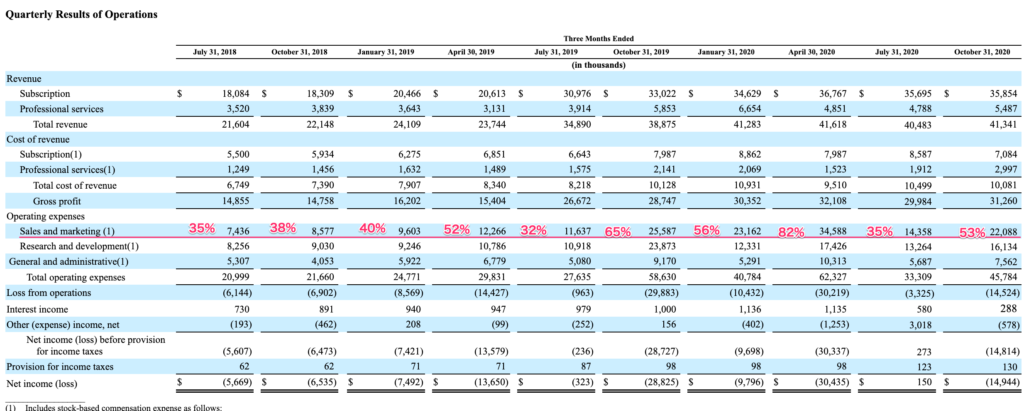

こちらが3ヶ月毎のPLになるのですが、営業関連費用が売上げに対して50%ほどを占めています。この50%自体は特に気になる数字ではないのですが、売上げに対して50%も営業費用を欠けているのであればYoY+40%は出てないとちょっと再現性に乏しいビジネスではないのかと疑ってしまいます。特に2019年7月から思ったほど売上が増えてないのが非常に気なります。これは大型の契約が取れてない、顧客予算が確保できてないなという感じが非常に強いです。可能性としては2021年のQ1の企業予算の確保に向けて動いている可能性はありますが、それは決算資料をかなり読み解かないと見えてこない気がします。みたとしてもわからないかもしれません。そこまで読まないと予測できない売上というのは分析対象として費用対効果は普通に悪いですね。2021年Q1決算のギャンブル性は結構高いかなという感じがします。

時価総額への妥当性

正直言って、今の相場感では時価総額への妥当性が一番投資パフォーマンスに影響すると思います。とりあえずC3という会社の定義は次のような感じです

2020年売上予測(直近四半期x4): 165M

YoY: +6.4% ( 2019 -> 2020 は+75% )

粗利率:75%

ビジネスモデル:AIソリューション x SaaS

売上モデル:トラディショナルなエンタープライズ製品に近い

IPO後発行株式数 : 96,330,627

時価総額($37/share) : $3,6B

PSR(4x) = 3600/165 = 21.8

こちらの記事によれば、IPOの公募価格は$36 – $38になるとのことです。その場合の時価総額は$3.6BでPSR(4x)は21.8です。

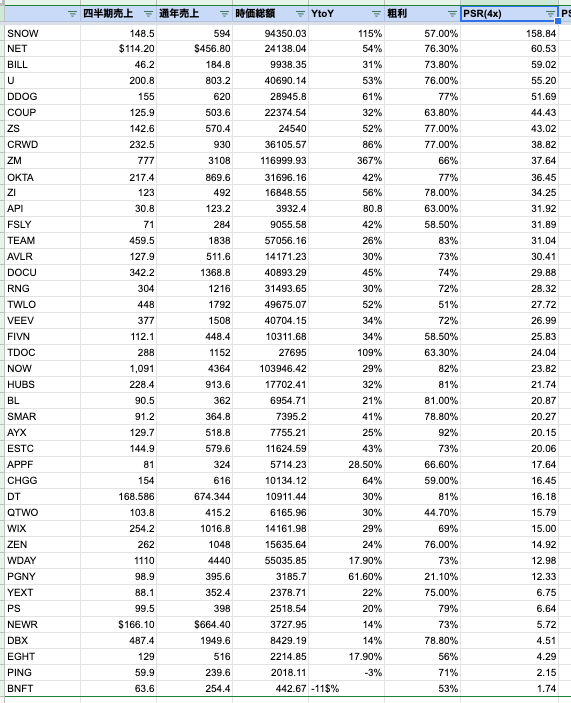

こちらは最新のSaaS銘柄のPSR(4x)の表になりますが、C3.aiのYoYを+75%ととるか+6%とるかで評価がだいぶ別れます。仮に75%とした場合はCrowdStrikeの38というところが一つの目安になりますが+6%だとSaaS企業でそんな低い成長の企業はほぼないのでNew Relic, Dropbboxを参考にすれば5程度ということになります。

なので評価はだいぶ難しいのですが、少なくともPSR(4x)で30は切っていないと乗ることすら難しいかなという印象です。

| PSR(4x) | 時価総額 | 株価 |

| 10 | 165M * 10 = 1.65B | 1.65B/96.3M = $17 |

| 20 | 165M * 20 = 3.3B | 3.3B/96.3M = $34 |

| 22 | 165M * 22= 3.63B | 3.63B/96.3M = $37 |

| 30 | 165M * 30 = 4.95B | 4.95B/96.3M = $51 |

| 40 | 165M * 40 = 6.6B | 6.6B/96.3M = $68 |

こちらが株価とPSRの早見表になります。黄色のマーカーが公募価格ですが、投資するのであれば仕入れ値で$51を超えると非常に分の悪い勝負になる印象なので、どこまでリスクをとっても$51が限界感があります。$51の株価でYoY+40%の決算でれば◯という感じです。逆に売上が伸びなければこの株価でも下がるリスクは高いと思います。

やすの考察・投資判断

全体感として、非常に売上成長が読みづらい企業だなという印象です。SaaSモデルなのに、売上の立ち方が非常にエンタープライズ向けの部品や素材のおろしに似ているので、これらの企業と比較するのであればPSRは10程度が好ましいかなと考えます。

前提として、2020年全体として製造業の業績も悪く、ToB関連の企業はどこも苦戦しているのは間違いないので今年の売上があまり伸びてないところはPSRさえ低ければそれほど気になるところでもないかなぁと思います。ただ、気になるのは苦戦しているにもかかわらず営業費用を売上の50%近くかけ続けているので、それが苦戦しているのか、2021年Q1に向けてのクロージングをしているのかがいまいち読めません

いずれにせよ、かなり決算ガチャに近い銘柄になると思うので、真面目に行くのであれば決算まで様子を見るというのがいいと思います。もし次の決算でYoY+40%以上出せるのであれば、その時の目標PSRは30を目指すと思うので、もしIPO直後に入るのであれば、決算ガチャのリスクも鑑み、公募価格の$37以下で入りたいかなという印象が強いです。もし、株価が上場後にスルスル上がっていくのであればかなり武の悪い勝負かなと思います。基本的には次の決算で大型案件が取れてるかどうかのガチャ要素が非常に強い案件だと思います。もし取れておらず売上があまり成長してないのであれば公募価格以下に下落する可能性も十分にあるし、もし大型案件が取れてYoY+40%出るようであれば株価は$50-$60を結構簡単に目指すかなと考えてます。今現時点ではどちらに転ぶかは50:50でしょう。

一方、ぱっと見の財務データはそれほど良くないため、上場後に株価がズルズルと落ちる可能性もあるんじゃないかなと思います。もし株価を万が一$20を切るようなことがあれば、それは結構投資として美味しい勝負になるのではないかなと考えてます。

いずれにせよ、売上が非常に読みづらく、決算ガチャの側面が非常に強いので私は基本的には次の決算まで様子見です。あまりポジティブに投資したい銘柄ではありません。

決算までの株価に対するイメージは次の通りです。私は$20以下になれば流石に拾うかもしれませんが、基本的には決算様子見です。

| 株価 | イメージ |

| $20 | $20を切れば美味しい可能性がある。入ってもいいかも |

| $37 | IPO直後で入るのであれば$37以下で仕入れたい |

| $51 | $51以上で仕入れるのであれば分の悪い勝負になる |

今後もよろしくお願いします

最後に、投資はあくまでも自己責任でお願いします。今後も良い記事を書いていきたいので、引き続き応援よろしくお願いします。

ブログは無料ですが、もし当記事が役に立ったというのであれば、下記リンクからNote経由でサポートをいただけると非常に嬉しいです。いただいたサポートは米国株関連の有料サービスの購読などに使わせていただき、今後の有益な発信のために活用させていただきます。

ブログを読んでいただきありがとうございます。

当ブログは無料ですが、サポートをいただけると非常に嬉しいです。おまけ程度ですがコンテンツも用意しましたので楽しんでもらえれば^^

Comments